今回は積立投資の非課税制度「つみたてNISA」について解説していきます!

過去の記事では、近年は超低金利時代で預貯金だけでは利率がインフレ率に勝てず、お金の価値が下がってしまう可能性についてご紹介しました。

預貯金にもリスク?

-

-

【新社会人向け】預貯金にもリスクがあるって知っていますか?|超低金利時代にはインフレリスクも

今回は新社会人向けテーマとして「預貯金にもリスクがある」ことを紹介していきます。 まりも銀行に預けていれば安心じゃないの? うん、でもお金の価値が下がるリスクがあるんだショウ まりもえっ ...

続きを見る

そのため、リスクを取る投資も併用してお金を増やしていく時代が一般的になりそうです。

ただ、リターンを求めてリスクを取り過ぎた投資ではなく、積立投資でコツコツ資産形成していく方法が私を含め初心者にはオススメです。

時間は掛かりますが、着実に資産を増やしていく投資方法です。

そんな積立投資で資産形成をしていくのにぴったりな制度「つみたてNISA」について解説していきます!

ショウ(@show_investment)

つみたてNISAとは

国が2018年から始めた少額からの長期・積立・分散投資を支援するための非課税制度です。

つみたてNISAとは

- 投資信託で積立しながら資産形成をするための制度

- 投資できるのは金融庁が設定した基準をクリアした投資信託だけ

(手数料が高い投資信託などは除外、資産形成にあった投資信託だけが対象)

あらかじめ、投資できる商品を金融庁が選別しているので投資初心者でも投資が始めやすくなっています。

つみたてNISAのメリット

運用益や分配金が非課税になることが大きなメリットです。

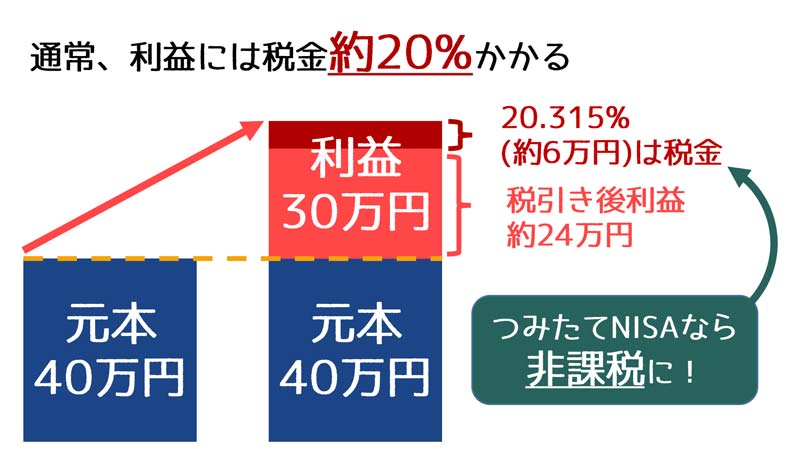

通常なら、運用した時の利益に約20%の税金が掛かりますが、つみたてNISA制度で運用すれば税金は掛かりません。

ただし、非課税になる投資額と期間が決まっています。

- 毎年40万円までの投資信託の購入が可能

- 購入した年から20年間非課税で運用or売却できる

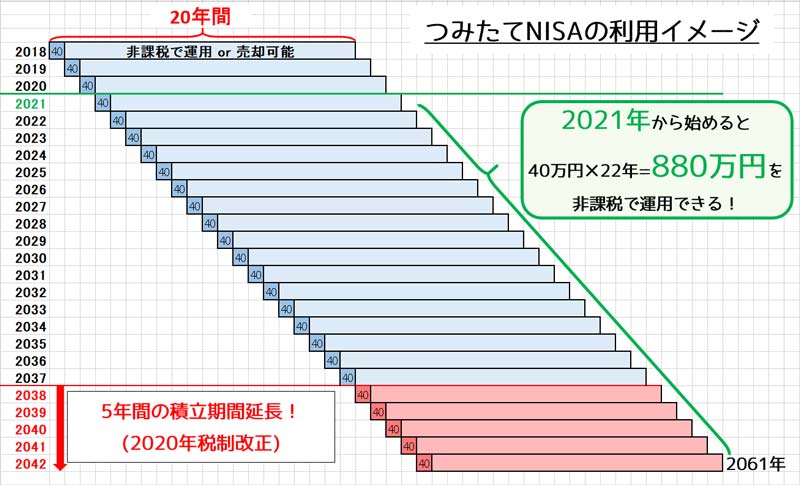

利用イメージを図にしてみました。

👆クリックで拡大表示可能

2021年に40万円の投資信託を購入すると20年後の2040年まで、購入した40万円を非課税で運用することができます。

税金について例えば、投資した40万円が70万円になり、30万円の利益が出たとします。

通常であれば、利益30万円✕約20%の6万円が税金として徴収されますが、つみたてNISA制度ならこの税金は掛かりません。

また、つみたてNISA制度は2042年までの新規積立が可能なので、2021年から始めると40万円✕22年(2021年~2042年)=880万円分の投資資金を非課税で運用することができます。

「つみたてNISAのメリット」はこちらでも詳しく書いています!

こちらもCHECK

-

-

つみたてNISAで資産形成するメリットとは|2年間続けて感じたことなど

2019年6月からつみたてNISAで投資を始めてちょうど2年になりました。 初めは月3,000円から始めましたが、現在では特定口座と合わせて月5万円の積立投資をするようになりました。 そ ...

続きを見る

つみたてNISAのデメリット

強いて挙げれば、投資信託は預貯金と比較して元本保証がないため、元本割れすることがあります。

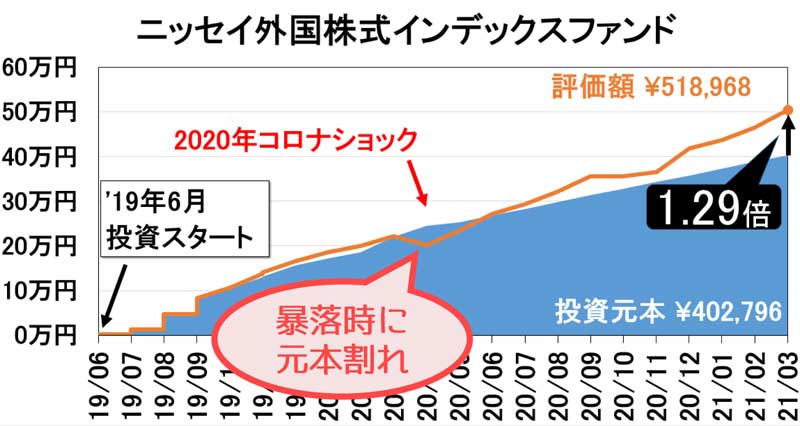

私が投資している先進国株式へ投資できる投資信託「ニッセイ外国株式インデックスファンド」も2020年コロナショック時には元本割れしました。

暴落時には元本割れすることも

暴落時には元本割れすることも2020年冒頭に評価額(オレンジの線)が投資元本(青い領域)を下回って5万円ほど元本割れする状態になりました。

貯金と比べると損をする可能性があることはデメリットと言えます。

「つみたてNISAのデメリット」はこちらでも詳しく書いています。

こちらもCHECK

-

-

つみたてNISAのデメリット/欠点とは?|逆に税金が増えることも?対策も紹介!

前回記事で「つみたてNISA」制度のメリットを書いてみました。 「つみたてNISA」で投資を始めると、 100円から投資を始められる 設定してほったらかしでOK 20年間で1200万円の資産になりうる ...

続きを見る

長期保有で元本割れの可能性を小さく

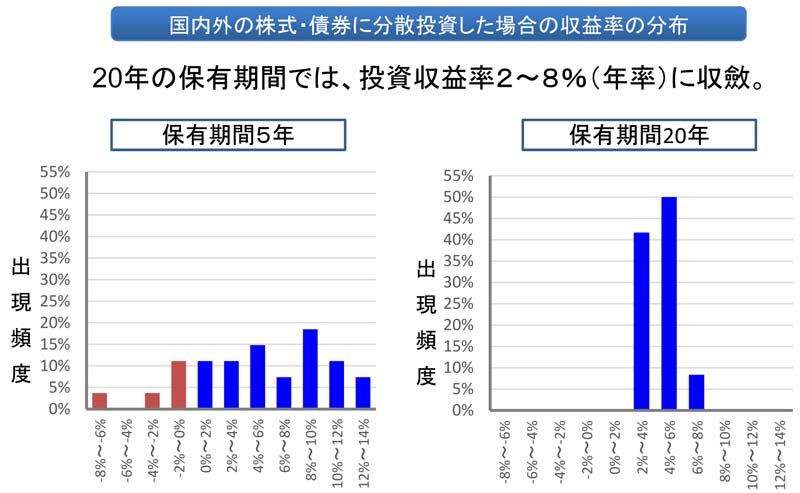

しかし、20年間の長期保有することで元本割れの可能性が小さくなることが示されています。

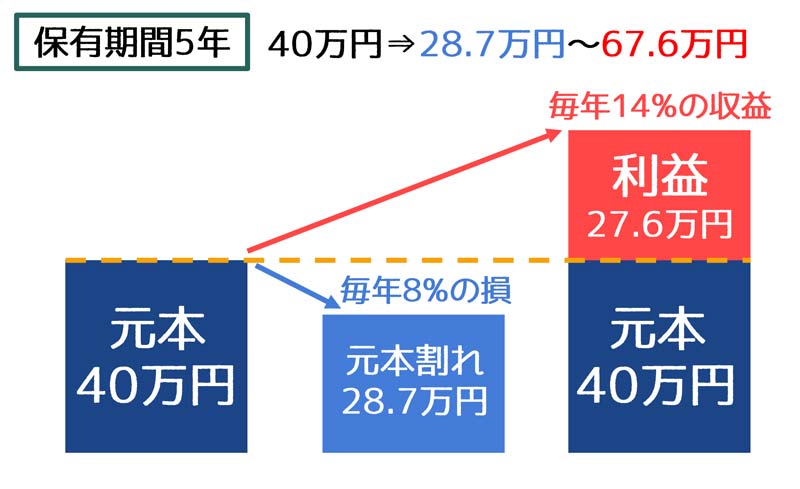

こちらのデータは金融商品を5年保有した場合と20年保有した場合の収益率を示しています。

出典:金融庁「家計の安定的な資産形成に関する有識者会議」(第1回)事務局説明資料より

5年保有した場合は毎年-8%の元本割れになるケースから毎年+14%の利益になるケースまで損益の幅が広くなっています。

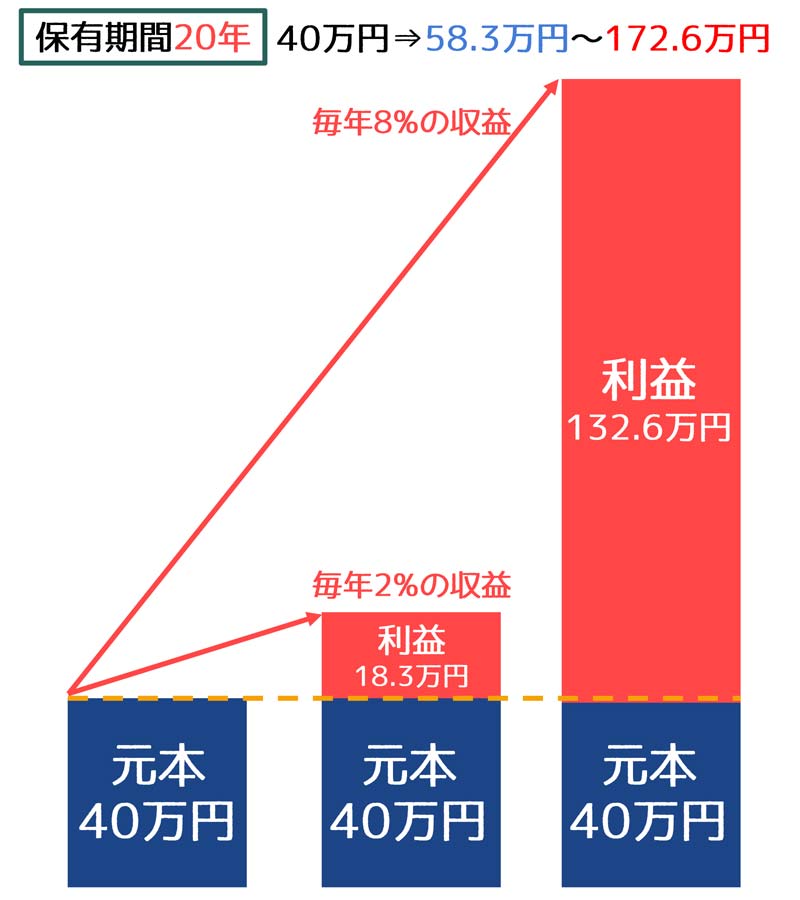

一方で20年保有した場合は年率+2%~+8%と0%以下がなくなり、収益率の幅も狭くなります。

これは長期保有することで収益率が平均化されるためですね。

これがつみたてNISAの非課税期間が20年間の理由ですね。20年保有することで元本割れの可能性がなくなることが示されています。

(あくまで過去の分析データで、今後の保証ではないのでご注意ください)

今の社会が資本主義である限りは経済は発展していきます。

長期的に見れば株式の時価は年率5%ほどで推移しているとも言われています。

それではこのデータをもとに40万円投資した場合の保有期間5年と20年の結果を計算してみました。

保有期間5年の場合

40万円を投資して5年保有したとすると、11.3万円損をして28.7万円と元本割れになるケースもあれば、27.6万円の利益が出て67.6万円とプラスになるケースもあります。

保有期間20年の場合

40万円を20年間保有した場合はなんと58.3万円~172.6万円の範囲になります。

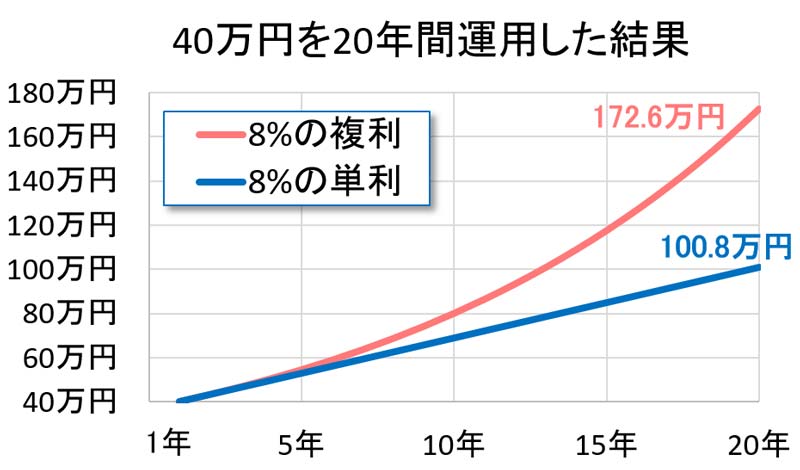

嘘のようですが、これは複利の効果が合わさるためです。

40万円が8%増えると43.2万円

次の年は43.2万円が8%増えると46.6万円...

これを20年繰り返すと172.6万円もの大きな額になります。

単利は40万円の8%である3.2万円だけが毎年増えていきます。

一方、複利は毎年増える利益にも対しても8%増えていくため、長期間でとても大きな額になります!

かのアインシュタインも「複利は人類最大の発明」と言っているほど。

まさにそのとおりですね。

短期間ではなく、長期間で安定した運用をすることが大切ですね。

つみたてNISAを始めるには

つみたてNISAを始めるには、銀行や証券会社などの金融機関でつみたてNISA口座を作ります。

開設したつみたてNISA口座で投資信託を購入することで始めることができます。

途中で金融機関の変更はできますが、積立が中断されたり、手続きが必要ですので初めから納得できる金融商品を選ぶのがオススメです。

金融機関によって選べる銘柄の数が決まっていたりするので注意が必要です。

私は楽天証券でつみたてNISA口座を開設しました。

楽天証券のメリット

- 取り扱い銘柄数が多い(159本)

- ネットでの手続き画面が分かりやすい

- 楽天カードで積立購入すると1%のポイント還元

どの投資信託を買えばいい?

つみたてNISA口座を開いたら、運用する投資信託を選ぶ必要があります。

私は以下の2銘柄で運用しています。

- eMAXIS Slim全世界株式(オール・カントリー)

- ニッセイ外国株式インデックスファンド

選んだ理由などは「2021年つみたてNISAの投資先」をご覧ください。

つみたてNISAの投資先

-

-

【2021年つみたてNISA】投資銘柄と選定理由を紹介|全世界と先進国株式へ

最新のつみたてNISA投資方針は👇から つみたてNISA投資先 【2022年つみたてNISA】投資銘柄と選定理由を紹介|全世界と先進国株式へ 今回の内容 つみたてNISAの投資先は? 銘柄選定理由もご ...

続きを見る

「最新のつみたてNISA運用成績」も合わせてご覧ください。

最新の投資成績

-

-

2023年12月つみたてNISA運用実績公開!|最後の積立を終えた4年間の資産推移は?

ついにつみたてNISAの積立がラストになりました! 2019年6月から積立を始めて4年半。 その結果は... 投資額198万円に対して評価額301万円 含み益+103万円、損益率+52% ...

続きを見る

ランキングを見たり、過去のデータを見たりして納得のいく銘柄を選んでみましょう!

ただ、初めのうちはお試しで何銘柄か保有して実際の値動きを体感するのもオススメです😊

私は始めた当初は30銘柄に投資していました...(笑)

つみたてNISAを始めた頃は30銘柄に投資していました(笑)

でも、そのおかげで各資産の特徴を把握できたと思います。実際に保有してみないと値動きも実感しづらいです。

少額でお試しなら全然ありだと思います。初めは色々試してみてください。

色々見てみて、今では5銘柄ほどに落ち着きました😊 pic.twitter.com/HSELMLXhgv

— ショウ🏔️20代資産形成と登山 (@show_investment) April 28, 2021

さいごに

つみたてNISA制度について解説しました。

つみたてNISAとは

- 投資信託で積立しながら資産形成をする制度

- 投資できるのは金融庁が設定した基準をクリアした投資信託だけ

非課税額や期間は次のようになっています。

- 毎年40万円までの投資信託の購入が可能

- 購入した年から20年間非課税で運用or売却できる

投資信託を20年以上長期保有することで着実に資産形成していくことができます。

つみたてNISAはそんな長期の資産形成にぴったりな制度ですね😊

最近は超低金利時代でお金がなかなか増えづらい時代です。

長期の積立投資で着実に資産形成していきましょう!

最後まで読んでいただきましてありがとうございました。

応援クリックいただけると

嬉しいです(* ˃ ᵕ ˂ )

にほんブログ村

オススメの書籍📚

👆インデックス投資の投資先(資産配分)の考え方や筆者の実体験などがまとめられています(^^)

👆NISAやiDeCo等の制度解説やインデックス投資の説明が平易で分かりやすい!

合わせて読みたい

つみたてNISA投資先

-

-

【2021年つみたてNISA】投資銘柄と選定理由を紹介|全世界と先進国株式へ

最新のつみたてNISA投資方針は👇から つみたてNISA投資先 【2022年つみたてNISA】投資銘柄と選定理由を紹介|全世界と先進国株式へ 今回の内容 つみたてNISAの投資先は? 銘柄選定理由もご ...

続きを見る

投資で失敗しない4つのコツ

-

-

【新社会人向け】積立投資で失敗しない4つのコツ|『守る』投資で着実に資産形成

今回は新社会人向けテーマとして「積立投資で失敗しない4つの戦略」という内容で書いていきます。 これまでは生活防衛資金や預貯金のリスクについて書いてきましたが、今回は投資でお金を増やす話を ...

続きを見る

全世界株式の投資信託

-

-

【銘柄解説】eMAXIS Slim全世界株式(オール・カントリー)|10年積立シミュレーションも

こんにちは、ショウです。 今回は私も投資しているeMAXIS Slim全世界株式(オール・カントリー)について解説していきます。 低コストで世界へ投資できるファンド。過去1 ...

続きを見る