今回の内容

- 投資信託を複数持つメリット/デメリット

- 本数を決めるときに考えること

- 指数被りの投資信託の保有はあり?

- 筆者の投資信託の保有数

つみたてNISAで積立投資を始めても、何に投資すればいいのか、何本保有すれば分からないことありますよね💦

2019年6月からつみたてNISAを始めました。

当時は何に投資したらいいのか分からず、とりあえずお試しで30銘柄に投資していました。

つみたてNISAを始めるとき「投資信託って100円から買えるの⁉️」と衝撃を受けました。投資って少なくとも万単位のお金が必要だと思ってました。それでも初めは何に投資したらいいか分からないので、とりあえず100円×30銘柄へ。インデックスもアクティブもお試し投資。この100円で得られた経験は大きい😆 pic.twitter.com/22mjq9xWUl

— ショウ🏔️20代資産形成と登山キャンプ🏕️ (@show_investment) March 1, 2022

これはこれで「投資は学ぶより慣れろ」を実践した形ですが、、、

今見ると、同じ指数に連動する投資信託に投資していたりと...。

分散投資できていたかは別として、色んな銘柄の値動きを身をもって体験できました。

今ではつみたてNISA+特定口座で4銘柄へ積立中です。

積立銘柄は記事後半、投資変遷はプロフィールで書いています。

ショウ(@show_investment)

目次

投資信託を複数保有するメリット/デメリット

結論、メリット/デメリットはこのようになります。

複数保有のメリット

- アセットクラスが異なれば分散投資に

- 繰上償還リスクを低減

複数保有のデメリット

- 管理が煩雑になる

投資信託を複数保有するメリット

複数保有のメリット

- アセットクラスが異なれば分散投資に

- 繰上償還リスクを低減

アセットクラスが異なれば分散投資として有効

まずはアセットクラスとは、

アセット(Asset)は英語で「資産」のこと。

アセットクラスは資産の種類のことですね。

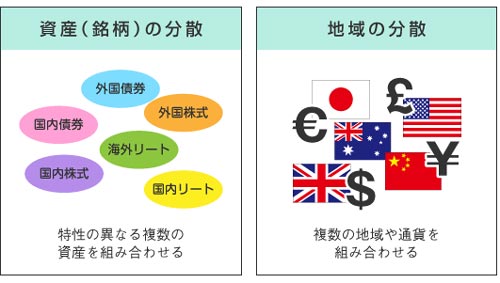

株式や債券、REITなど様々なアセットクラスの投資信託を複数保有すれば、分散投資になります。

分散投資の例(金融庁HPより)

一方で、同じ指数に連動したり、同じ地域に投資する投資信託を複数保有しても分散投資とは言えません。

例えば、

- eMAXIS Slim先進国株式

- ニッセイ外国株式インデックスファンド

は2つとも「MSCIコクサイ・インデックス」指数に連動する投資信託です。

※「MSCIコクサイ・インデックス」・・・日本を除く先進国株式に連動する指数。

そのため、この2つのファンドを保有していても分散投資とは言えません。

指数や地域、通貨を分散できる投資信託を複数持つと分散投資できるメリットがあります。

繰上償還リスクを低減

まずは繰上償還(くりあげしょうかん)とは

繰上償還

投資信託が運用を終了し、投資家の元に資金を返還すること。

投資家の換金などにより投資信託から資金が流出し、運用会社が効率的な運用ができないと判断した場合等に当初の期限(無期限もあり)を繰り上げて償還(返還)することがある。

繰上償還って何?(ニッセイAMより)

運用効率が悪かったり、人気のない投資信託などは途中で運用をやめてしまうことがありえます。

運用し続けても、赤字であることが主な理由です。

そうなると、途中で投資資金が投資家の元へ返還されてしまいます。

長期投資前提だったのに、途中で強制的に資産を売却されてしまうと、当初の投資計画が崩れてしまうことに繋がります。

このため、複数の投資信託を保有することで、一部が繰上償還を起こしても、他でカバーできるメリットがあります。

一方で、投資信託がもつ資産「純資産総額」が多い銘柄に投資することで、繰上償還のリスクは低くできます。

つまり、複数の投資信託を保有する必要がなくなります。

純資産総額30億円~100億円以上の銘柄を選ぶと繰上償還リスクは低いとされています。

※純資産総額・・・投資信託が保有する資産の額。

なお、つみたてNISAに選定されるような銘柄を選択すれば繰上償還リスクはほぼないのではと思います。

金融庁の基準で長期投資に向いている判断とされ、資産流入が多い銘柄がほとんどです。

ちなみに、つみたてNISAの銘柄選定基準は「SBI証券 つみたてNISAの選定基準は?」が分かりやすいです。

投資信託を複数保有するデメリット

いろいろ議論されますが、デメリットはこの1つだと思います。

複数保有のデメリット

- 管理が煩雑になる

管理が煩雑になる

単純に管理が煩雑になります。特にパフォーマンス分析に関してです。

つみたてNISAに選定されるような優良銘柄へ投資している場合は、パフォーマンス分析は基本的に必要ないと思います。

ただ、そうではないテーマ型投資信託やレバレッジ型投資信託などへ投資している場合はパフォーマンス分析が必要です。

アセットクラスが極端に偏っているなど長期投資に向いていない可能性があるからです。

こういった銘柄を複数持つことで細かい分析ができない可能性が出てきます。

なお、昔は自動積立設定が無かったため、購入時の管理が大変だったというデメリットがありました。

しかし、今では設定すれば何銘柄でも自動で買い付けできるため、複数保有するデメリットはあまりないように感じられます。

ここまで、投資信託を複数保有するメリット/デメリットを見てきました。

複数保有のメリット

- アセットクラスが異なれば分散投資に

- 繰上償還リスクを低減

複数保有のデメリット

- 管理が煩雑になる

本数を決めるときに考えること

では、投資信託を何本持てばよいのか?

これは前述のアセットクラスを決めれば、本数も決まります!

例えば、

『全世界株式へ100%投資したい』のであれば、

- 全世界株式の投資信託1本

- 全世界株式(日本除く)1本 + 日本株式1本

- 日本株式1本 + 先進国株式(日本除く)1本 + 新興国株式1本

といった選択肢に。

『米国株式50%+外国債券50%』へ投資したい場合は

- 米国株式1本 + 外国債券1本

といった選択肢があります。

アセットクラスが決められれば、何本でも保有してもよいと思います。

なお、アセットクラスは自身のリスク許容度に合わせて決められます。

例えば、

- リターン重視の場合は株式中心の運用

- 値動きをなるべく抑えたい場合はバランス型(4資産型や8資産型)

の運用が代表的です。

この辺りは書籍などで参考事例を学ぶことオススメします。

『3000円投資生活』はつみたてNISAなどの制度が平易に説明されていたり、家族構成や目的に応じたアセットクラス例などが紹介されています。

筆者は4銘柄へ積立投資

現在、筆者はつみたてNISA+特定口座で4銘柄へ積立中です。

- eMAXIS Slim全世界株式(オール・カントリー)

- eMAXIS Slim国内株式(TOPIX)

- ニッセイ外国株式インデックスファンド

- eMAXIS Slim新興国株式

理由は2つありまして

- 全世界株式への投資を軸に、新興国株式の割合をやや多めに

- 全世界株式1本ではなく、各地域の値動きを把握できるようにしたい

といった理由があります。

新興国株式の割合を増やすことで長期的なリターンに期待しています。

アセットクラスなど詳しくは『投資方針』👇で書いています。

投資方針

-

-

2023年投資方針|積立投資は月5万円⇒10万円に!iDeCoやポイント投資も

メインで行っている3つの投資手法の方針をまとめました。 今回の内容 積立投資・・・月10万円の投資先 iDeCo・・・月2.3万円の投資先 ポイント投資(楽天・LINE) 積立投資は月1 ...

続きを見る

複数のアセットクラスに投資したいならバランス型もあり

様々なアセットクラスに投資したいのであれば、複数の投資信託を保有するのも1つの方法ですが、

バランス型の投資信託を保有するという選択肢もあります。

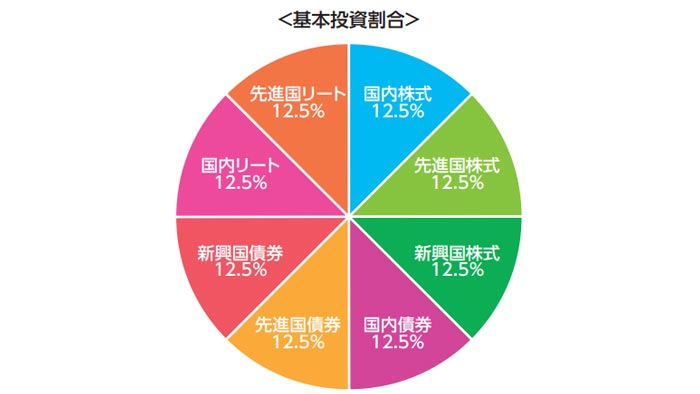

『eMAXIS Slimバランス8資産均等型』

であれば、8つのアセットクラス(国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リート、先進国リート)へ12.5%ずつ均等に投資してくれます。

eMAXIS Slimバランス8資産均等型 交付目論見書より

こういったバランス型ファンドを軸に分散投資。

先進国株式の割合を増やしたいなら、先進国株式の投資信託を保有するのもありです。

余談:保有銘柄多いとリターンやコストが高くなる?

同じ指数の投資信託を保有しても分散投資にはならないと書きました。

でも、分散投資にならないことを理解しているのであれば、特にデメリットはありません。

例えば、以下の先進国株式の投資信託。

- eMAXIS Slim先進国株式

- ニッセイ外国株式インデックスファンド

このような指数被りかつコストが同等の投資信託を持つこと自体はデメリットは特にありません。

コストやリターンが同等の投資信託を複数持っても、トータルのコストやリターンは変わりません。

例えば、

- eMAXIS Slim先進国株式1本に100万円投資

- eMAXIS Slim先進国株式に50万円&ニッセイ外国株式インデックスファンドに50万円投資

両銘柄は同じ指数に連動し、コストもほぼ同じため、AとBはほぼ同じ結果になります。

1年間のコスト(信託報酬)について単純計算すると、

- 100万円✕0.1023%=1,023円

- 50万円✕0.1023%+50万円✕0.1023%=1,023円

とA,B両者同じコストになります。

リターンについても年率5%とすると、1年間のリターンは

- 100万円✕5%=5万円

- 50万円✕5%+50万円✕5%=5万円

とA,B両者同じリターンになります。複数年積立しても同じ結果になります。

さいごに

投資信託を複数保有するメリット/デメリットは

複数保有のメリット

- アセットクラスが異なれば分散投資に

- 繰上償還リスクを低減

複数保有のデメリット

- 管理が煩雑になる

といったように適切な分散投資ができればリスクを抑えられるメリットがあります。

一方で保有しすぎるとパフォーマンス分析が細かくできなくなるなど管理が煩雑になるデメリットがあります。

なお、アセットクラスを決めることで投資信託を何本持てばよいのか決められます。

筆者は全世界株式への投資を軸に4本積立投資をしています。

なお、いくつものアセットクラスに投資したい場合は、バランス型ファンドなどを利用すると楽に分散投資できます。

最後まで読んでくださりありがとうございました!

応援クリックいただけると

嬉しいです(* ˃ ᵕ ˂ )

にほんブログ村

合わせて読みたい👇

投資方針

-

-

2023年投資方針|積立投資は月5万円⇒10万円に!iDeCoやポイント投資も

メインで行っている3つの投資手法の方針をまとめました。 今回の内容 積立投資・・・月10万円の投資先 iDeCo・・・月2.3万円の投資先 ポイント投資(楽天・LINE) 積立投資は月1 ...

続きを見る

プロフィール

-

-

【プロフィール】貯金ゼロ浪費家から月5万円積立投資家へ

はじめまして! 当ブログにアクセスしていただきありがとうございます! ショウアウトドア大好き投資家ショウです! このページでは、私の自己紹介と当ブログについてご紹介します。 ...

続きを見る

最新の投資成績

-

-

2023年12月つみたてNISA運用実績公開!|最後の積立を終えた4年間の資産推移は?

ついにつみたてNISAの積立がラストになりました! 2019年6月から積立を始めて4年半。 その結果は... 投資額198万円に対して評価額301万円 含み益+103万円、損益率+52% ...

続きを見る