今回は新社会人向けテーマとして「預貯金にもリスクがある」ことを紹介していきます。

預貯金には主に2つのリスクがあります。

預貯金のリスク

- 銀行が倒産するリスク

- お金の価値が下がるリスク

銀行が倒産するリスクは想像つきますが、「お金の価値が下がるリスク」もあります。

親世代の時と比べて預貯金の利息は1/3000になっていて、銀行にお金を預けるだけではお金がなかなか増えない時代になっています。

預貯金の金利がインフレ(物価上昇)の割合を下回ってしまうと、実質的にお金の価値が下がるリスクがあります。

そんなリスクについて紹介していきます。

目次

銀行が倒産するリスク

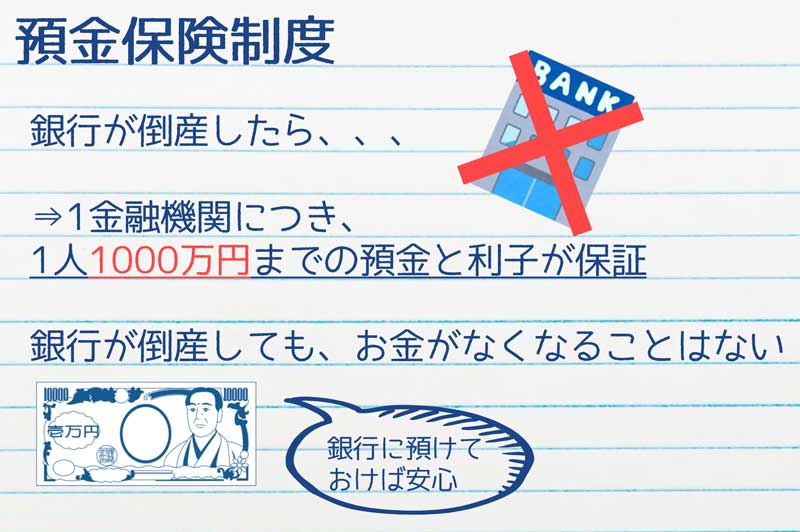

預貯金のリスクでまず考えられるのは「金融機関が倒産するリスク」です。

預金保険制度

1つの銀行には預けておくお金は1000万円までが安心ですね!

銀行にお金を預けておけば、減る心配は無さそうです。

でも、今の時代は超低金利時代。金利が低くお金が増えないことで発生するリスクもあります。

次の章で詳しく見ていきます!

預貯金だけではお金が増えない時代に

お金を貯めるのに一般的な手段は「銀行へお金を預ける預貯金」ですが、近年は金利が低水準になり利息でお金を増やしにくくなっています。

まずは預貯金の現状について見ていきます。

金利は30年前の1/3000に

親世代からはよく「貯金してお金を貯めなさい」と言われますが、それだけではお金が増えない時代になっています。

30年前の定額貯金の金利は6%台とかなり高い水準でした。約10年預けていればお金は2倍になっていました。

ところが、現在は超低金利時代。ゆうちょの定期貯金の金利は30年前の1/3000の0.002%。定額貯金に預けていても、2倍になるのは3万6000年後...誰も生きていませんね...(ーー;)

このように金利を比較してみると親世代と今では状況がかなり異なることが分かります。

インフレでお金の価値が下がる?!

お金の価値は常に変わらないと思われがちですが、実は変動しています。

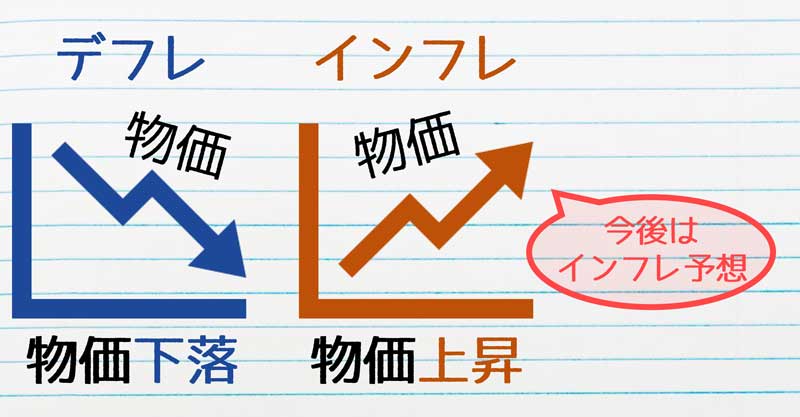

端的に言うと、物の価値(物価)が上がると相対的にお金の価値は下がってしまいます。

物価が上がることを「インフレ」

物価が下がることを「デフレ」

と呼びます。

日本は2000年代からデフレの状態が続いていましたが、今後はインフレになると予想されています。

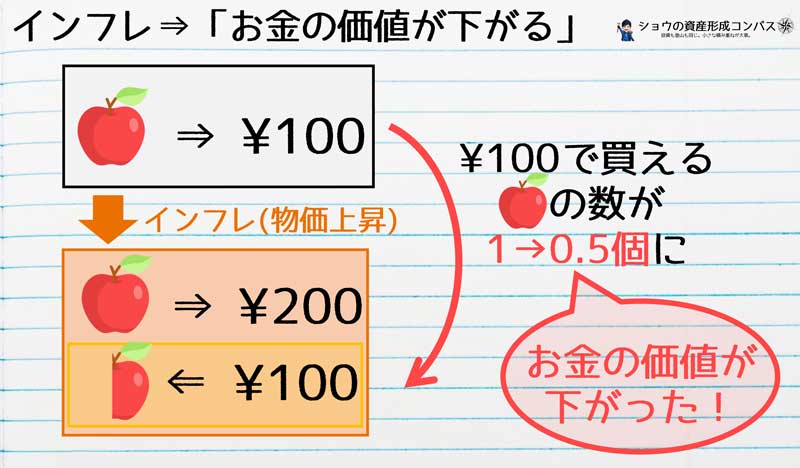

インフレになるとお金の価値が実質下がってしまいます。以下の例を見てみましょう。

りんご🍎1つ=¥100だったのが、インフレ(物価上昇)により🍎=¥200になると、100円で買える🍎は0.5個になってしまいます。

つまり、『100円の価値が🍎1個→0.5個』に下がってしまったということです。

物価上昇により、🍎1個を買うためには、これまでより2倍多くのお金が必要になります。

ここに先ほどの低金利ということも相まって、預貯金の利子より物価上昇の割合が上回ってしまうと実質的にお金の価値が下がっていくことになります。

実際の物価上昇は?

では実際の物価について見ていきましょう。といっても様々な物の値段があるので物価上昇の参考値としてみてみます。

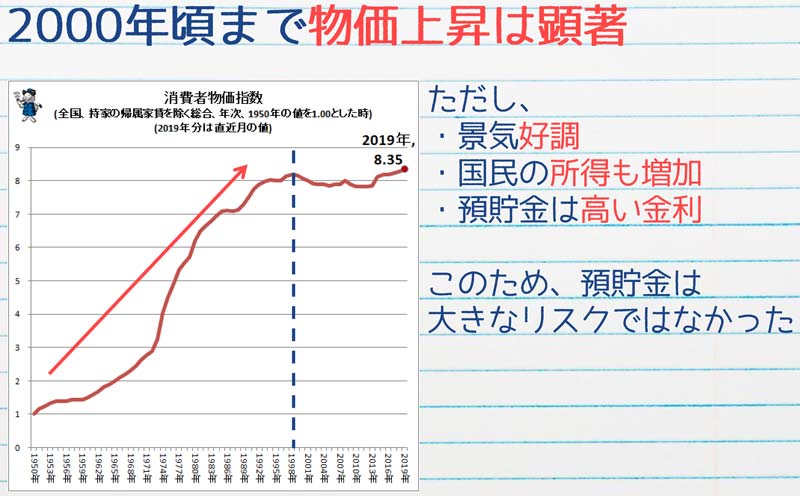

グラフは「過去70年あまりにわたる消費者物価の推移をグラフ化してみる」より

左のグラフは消費者物価指数の推移です。見方としては1950年に100円だったものが2019年には8.35倍の835円になったというイメージですね。

2000年頃までは物価上昇は顕著になっています。

経済が上向きだったことや国民の所得が増えていったことなどが要因としてあります。

物価が上昇しているので、お金をたくさん持たないとインフレリスクに耐えられません。

しかしこの頃は国民所得が増えていたり、預貯金の金利が高い時代でした。

意識しなくても、お金は増えていて物価の上昇に対応できていました。

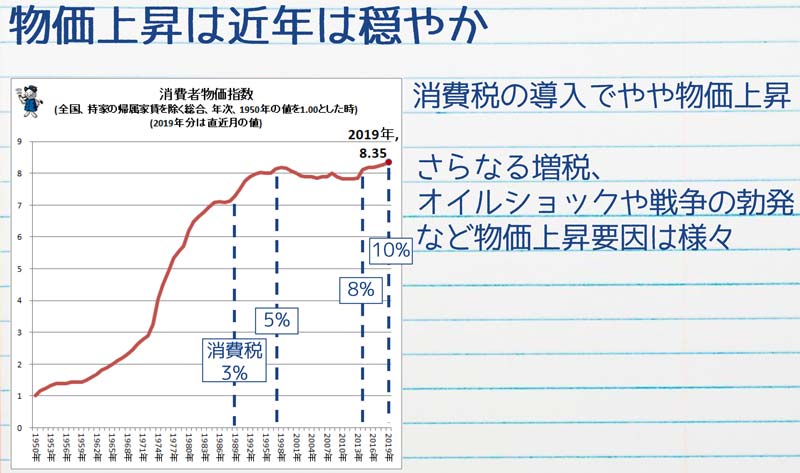

近年はどうかというと、物価上昇は緩やかになっていたり、物価水準が落ちるデフレの時期もあります

グラフは「過去70年あまりにわたる消費者物価の推移をグラフ化してみる」より

これは国民の所得水準が一旦落ち着いたということがあります。

微妙に上がっているところは、消費増税が影響しています。

消費者物価指数には消費税も反映されています。1989年に消費税3%が導入され、2019年10月には10%になりました。

現時点では、消費税が上がる可能性は政府から特に出ていませんが、可能性としてはあるのではないかと思います。

高齢化社会で社会保障費があがっていることもありますし、日本の消費税は欧米の約20%に比べると低いということもあります。

また、オイルショックや戦争の勃発などあらゆる要因で物価は上昇する可能性がありますので備えておきたいところです。

以上のように銀行にお金を預けても増えない時代にはインフレリスクが存在します。

そのため、リスクを取る投資で資産を増やしていく必要があります。

初心者向けの積立投資の記事は👇️で書いています。合わせてご覧ください。

積立投資を始めてみよう!

-

-

【新社会人向け】積立投資を始めてみよう!|『守る』投資で着実に資産形成

今回は新社会人向けテーマとして「積立投資を始めてみよう!」という内容で書いていきます。 これまでは家計簿や貯金などお金の扱い方や貯める話をしてきましたが、今回は投資でお金を増やす話をして ...

続きを見る

さいごに

今回は新社会人向けテーマとして「預貯金にもリスクがある」という内容で書いてみました。

預貯金には主に2つのリスクがあります。

預貯金のリスク

- 銀行が倒産するリスク

- お金の価値が下がるリスク

今は超低金利時代。預貯金でお金を増やすことがあまり期待できません。

このため、インフレによってお金の価値が相対的に下がることが予想されます。

そのため、リスクを取る投資で資産を増やしていく必要があります。

初心者向けの積立投資の記事は👇️で書いています。合わせてご覧ください。

積立投資を始めてみよう!

-

-

【新社会人向け】積立投資を始めてみよう!|『守る』投資で着実に資産形成

今回は新社会人向けテーマとして「積立投資を始めてみよう!」という内容で書いていきます。 これまでは家計簿や貯金などお金の扱い方や貯める話をしてきましたが、今回は投資でお金を増やす話をして ...

続きを見る

応援クリックいただけると

嬉しいです(* ˃ ᵕ ˂ )

にほんブログ村

合わせて読みたい

積立投資を始めてみよう!

-

-

【新社会人向け】積立投資を始めてみよう!|『守る』投資で着実に資産形成

今回は新社会人向けテーマとして「積立投資を始めてみよう!」という内容で書いていきます。 これまでは家計簿や貯金などお金の扱い方や貯める話をしてきましたが、今回は投資でお金を増やす話をして ...

続きを見る

一人暮らしの生活費

-

-

【一人暮らし】手取り20万円の支出公開!!|生活費や貯金・投資額は?

こんにちは、ショウです。 今回は一人暮らし時代の手取り20万円の支出についてまとめてみました。 一人暮らしをされている方、これから始める方の参考になれば幸いです(^^) こんな疑問のある ...

続きを見る

まずは4ヶ月分貯めよう!

-

-

【生活防衛資金】「手取り4ヶ月分」をまず貯めよう!|万一の時、失業保険支給までの備え

こんにちはショウです。 今回は『生活防衛資金の目安「手取り4ヶ月分」をまず貯めよう!』について書いていきます。 万一の時のために貯金しようと思っても一体いくら貯めればいいの ...

続きを見る