こんにちはショウです。

今回は『生活防衛資金の目安「手取り4ヶ月分」をまず貯めよう!』について書いていきます。

万一の時のために貯金しようと思っても一体いくら貯めればいいのか分からないという方もいると思います。

そこで、私が新卒の一人暮らし時代に目標としていたまずは「手取り4ヶ月分を貯める」という考え方を紹介します。

なぜ、貯める目安が手取り4ヶ月分なのか、その理由である「失業保険」制度について解説していきます。

こんな疑問のある人にオススメ

- 新社会人一人暮らしの貯金/生活防衛資金の目安を知りたい

- 万一の時のお金に関する制度を知りたい

- 先取り貯金の方法を知りたい

ショウ(@show_investment)

目次

貯金と投資について

まずは資産形成における貯金と投資の役割を整理しておきます。

我が家の場合はこのように考えています。

貯金の位置づけはこのような感じです。

貯金

- 近いうちに使う予定のあるお金(欲しいものや旅行の積立など)

- 万一に備えるお金(生活防衛資金)

一方で投資はこのように考えています。

投資

- 20年後の生活に備える資金(すぐに使う予定のないお金)

- 生活費や貯金以外で余った余剰資金で投資

投資の非課税制度「つみたてNISA制度」を利用して将来のための資産作りをしています。

このように

貯金

・すぐに使うお金+ベースとして生活防衛資金(手取り4ヶ月分)

投資

・すぐに使わないお金(余剰資金)で将来のための資産形成

というスタンスで貯金/投資をしています。

一人暮らし時代の貯金や投資額は「一人暮らし手取り20万円の支出公開!」で詳しく書いています!

合わせてご覧ください😊

一人暮らしの生活費

-

-

【一人暮らし】手取り20万円の支出公開!!|生活費や貯金・投資額は?

こんにちは、ショウです。 今回は一人暮らし時代の手取り20万円の支出についてまとめてみました。 一人暮らしをされている方、これから始める方の参考になれば幸いです(^^) こんな疑問のある ...

続きを見る

「生活防衛資金」なぜ手取り4ヶ月分?

なぜ、手取り4ヶ月分なのか?

家計簿アプリ「マネーフォワード」のコラムを参考にしました。

「万一の時に備える貯金安心ライン=最低限の生活防衛資金」の目安を給与4ヶ月分としています。

万一の時は多く場合、病気やケガによる入院であるとして、

- 病気やケガをしたときの平均入院日数19.1日

- 失業保険が出るまでの期間3ヶ月

を乗り切るための資金で給与4ヶ月分です。

私も新卒時代の手取り15万円の時はまず15万円✕4=60万円を貯めることを目標にしていました。

ここまでで

「入院したときの費用はどれくらい掛かるの?」

「失業保険って何?」

といった疑問が出てくると思いますので解説していきます!

入院費用は高額療養費制度で最大10万円程度

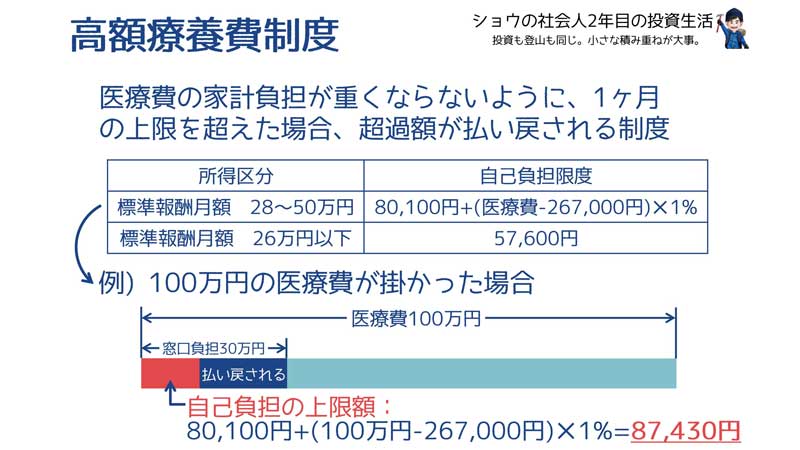

入院すると多額の費用が掛かることが想像されます。そこで国の医療制度で「高額療養費制度」というとても有益な制度があります。

これは医療費が1ヶ月の上限を超えた場合、超過分が払い戻される制度です。つまり、1ヶ月に支払う医療費には上限があるのです。

上の図にあるように、標準報酬月額が28~50万円の人を例に取ると、

医療費が100万円であれば本来、窓口負担分は3割の30万円ですが、高額療養費制度を利用すると「自己負担額は9万弱」になります。

所得区分によって自己負担額は異なります。ちなみに標準報酬月額≒税金等引かれる前の月収のイメージでOKです。

自己負担額9万円弱の医療費と食費などで入院費用は10万円ほどになると思います。

失業保険とは

会社を辞めたときに支給される保険金のことです。正式には国の社会保険制度「雇用保険の基本手当」のことです。

失業保険とは

| 項目 | 内容 |

| 対象者 | 企業の労働者 |

| 保険料 | 事業主と労働者で負担 |

| 給付額 | 離職前6ヶ月間の賃金日額の45~80% |

| 支給開始時期 | 手続きから7日後

※自己都合退職の場合は+3ヶ月後 |

対象は企業の労働者です。公務員の方は代わりに退職手当制度があります。

保険料は事業主と労働者で負担します。負担割合は会社によって異なります。手取り15万円の私は保険料750円/月でした。

給付額は離職前6ヶ月間の賃金日額の45~80%です。受け取れる額や期間は失業の理由や働いていた期間によって異なります。

ハローワークで手続きしてから7日間の待機期間の後に支給開始されます。

ただし、自己都合退職の場合は+3ヶ月の期間の後に支給されます。

これが失業保険が出るまでの3ヶ月の理由ですね。

以上が、生活防衛資金として手取り4ヶ月分を貯めておきたい理由です。

手取り4ヶ月分の理由

- 平均入院日数19.1日(約10万円≒1ヶ月)

- 失業保険が出るまでの3ヶ月

を乗り切るため💪

以上、手取り4ヶ月分を貯めておきたい理由でした!

ここからは手取り4ヶ月分をどのように貯めていくか、オススメの方法を見ていきます!

4ヶ月分を貯金するオススメの方法

貯金方法には大きく分けて2つの方法があります。

①毎月のやりくりで余ったお金を貯金

②先取り貯金して残りでやりくり

オススメなのは圧倒的に②先取り貯金です。

「①余ったお金を貯金」するのは強い意志がないとなかなか貯まらないと思います。(大学時代の私はこれでほとんど貯金できませんでした(T-T))

先取り貯金は手取りの10%から始めて徐々に増やしてみましょう。

いきなり大きな額を貯めようとすると大変...節約ばかりで人生が楽しくなくなってしまうと思います。

まずは出来る範囲から始めて、思ったより生活できるな!と自信がついてきたら先取り貯金額を大きくしていけばいいと思います。

新卒で手取り15万円の私は1.5万円から先取り貯金を始めました。

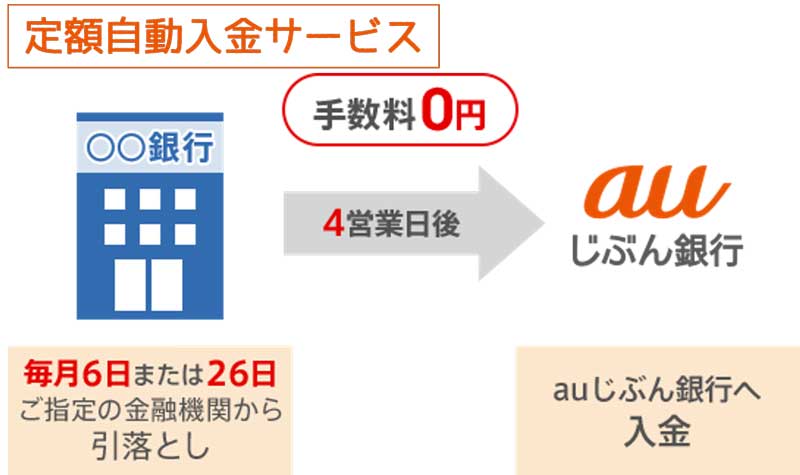

先取り貯金するには、財形貯蓄など会社の制度を利用する方法もありますが、銀行の定額自動入金サービスがオススメです。

万一の時にすぐ引き出せる方が生活防衛資金としてはベターかなと思います。もちろん、安易に引き出さない意思は必要です!

定額自動入金サービスがオススメ

先取り貯金をするには、銀行の自動定額入金サービスを利用するのがオススメです。

これは毎月決まった日に指定した口座からお金を自動で振替してくれるサービスです。多くの銀行が手数料無料で実施しています。

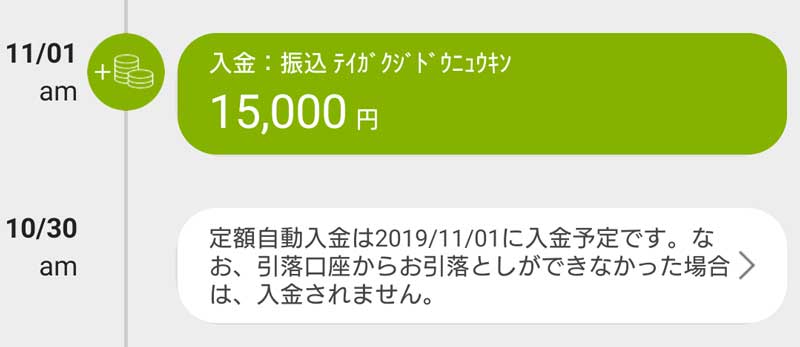

私はauじぶん銀行で毎月26日に給与口座のゆうちょ銀行から自動で振替しています。

「auじぶん銀行」より

「auじぶん銀行」より

一度設定してしまえば、自動で先取り貯金ができるようになります。

このように給与受け取り口座であるゆうちょ銀行から自動で入金されます。

このように普段使いの口座とは別口座に先取り貯金することは

- 貯金額が簡単に把握できる!

- 安易に使ってしまうことを防げる!

といったメリットもありますね😊

新社会人になったときは、手取りの10%である1.5万円から先取り貯金していました。

今では二人暮らしで月10万円で設定して結婚資金/教育資金を着々と貯めるようにしています。

現在の生活費や貯金額などは「二人暮らしの生活費・支出公開!」で詳しく書いています!

二人暮らしの生活費

-

-

【20代二人暮らし】生活費・支出公開!|貯金や小遣い、投資額は?

昨年に彼女との同棲をスタートして二人暮らしが始まりました! 支出もだいたい把握できたので、今回は20代二人暮らしの生活費をまとめてみました😊 こんな疑問のある人にオススメ 二人暮らしって ...

続きを見る

さいごに

生活防衛資金として「貯金は最低手取り4ヶ月分しよう」という考え方を書いてみました。

その理由は、

手取り4ヶ月分の理由

- 平均入院日数19.1日(約10万円≒1ヶ月)

- 失業保険が出るまでの3ヶ月

を乗り切るため💪

でした。

貯金の方法としては、銀行の定額自動入金サービスを利用して先取り貯金をするのがオススメです。

初めは手取りの10%、慣れてきたら徐々に貯金額を増やしていきましょう!

オススメ書籍📚

応援クリックいただけると

嬉しいです(* ˃ ᵕ ˂ )

にほんブログ村

合わせて読みたい👇

一人暮らしの生活費・貯金は?

-

-

【一人暮らし】手取り20万円の支出公開!!|生活費や貯金・投資額は?

こんにちは、ショウです。 今回は一人暮らし時代の手取り20万円の支出についてまとめてみました。 一人暮らしをされている方、これから始める方の参考になれば幸いです(^^) こんな疑問のある ...

続きを見る

二人暮らしの生活費・貯金は?

-

-

【20代二人暮らし】生活費・支出公開!|貯金や小遣い、投資額は?

昨年に彼女との同棲をスタートして二人暮らしが始まりました! 支出もだいたい把握できたので、今回は20代二人暮らしの生活費をまとめてみました😊 こんな疑問のある人にオススメ 二人暮らしって ...

続きを見る

積立投資を始めてみよう!

-

-

【新社会人向け】積立投資を始めてみよう!|『守る』投資で着実に資産形成

今回は新社会人向けテーマとして「積立投資を始めてみよう!」という内容で書いていきます。 これまでは家計簿や貯金などお金の扱い方や貯める話をしてきましたが、今回は投資でお金を増やす話をして ...

続きを見る