こんにちはショウです。

社会人になると、会社や保険販売の方から説明を受けたりしますが、正直どれに入ればいいか分からないという人も多いと思います。

今回は新社会人向けテーマで「20代独身時代に入っていた保険」や「保険の考え方」について紹介します。

関連する社会保険制度についても解説しますので、参考になれば嬉しいです😊

目次

加入していた保険

私が独身時代に加入していた保険は以下のようになります。

| 保険 | 月額 |

| 生命保険(死亡時) | ¥0 |

| 医療保険(病気・ケガ) | ¥650 |

| 家庭賠償責任特約 | ¥100 |

| 合計 | ¥750 |

保険は月額750円だけ掛けていました。

私が死亡した時に給付される保険、生命保険には入っていませんでした。理由は後半で紹介しますね。

医療保険に月額650円、家庭賠償責任特約100円のものに加入していました。

合計で月額750円、年間9,000円です。

これだけで大丈夫?と思われるかもしれません。

しかし、死亡時の見舞金は会社から出る制度があったり、医療保険は国の制度で十分だと思ったので最低限の保険としました。

次章から医療保険の補償内容やこれらの保険を選んだ理由を見てきます!

補償内容

まずは加入していた医療保険や家庭賠償責任特約の補償内容を見ていきます。

医療保険

月額650円の医療保険の補償内容は表のようになります。

| 補償内容 | 保険金額 | |

| 入院したとき | 60日限度 | 3,000円/日 |

| 手術したとき | 重大手術 | 120,000円 |

| 入院中 | 30,000円 | |

| 外来 | 15,000円 | |

| 放射線治療を受けたとき | 30,000円 | |

| 先進医療を受けたとき | 技術料と同額 | ~3,000万円 |

| 一時金 | 30万円 | |

| 退院後通院したとき | 1,800円/日 | |

| 通院したとき | 1,800円/日 | |

| 月額保険料 | 650円/月 | |

入院日額3,000円、あとは手術代や通院費などが支給される保険です。

会社のグループ保険で最低限の保険に加入していました。

家庭賠償責任特約

家庭賠償責任保険とは

「他人にケガをさせたり、他人のものを壊したりした場合」に保険金が支給される保険です。

日常で起こりうるトラブルに備えられる保険です。

「保険相談ナビ」より

月額100円の家庭賠償責任特約の補償内容はこのようになります。

| 補償内容 | 保険金額 |

| 賠償責任 | 国内:無制限 |

| 海外:1億円 |

保険金額は

- 日本国内:無制限

- 海外:1億円

となっています。月100円で手厚い内容です。

この保険に入っていた理由は、自転車に乗る際にこの種類の保険に入ることが条例で義務化されていたためです。

自転車の加害事故の賠償金は1億円近くの高額になることもあります。

自転車通勤をしていたのでこの手の保険は必須でした。

家庭と付いている理由は、同一生計の家族の中で一人この保険に入っていれば、家族全員が補償の対象になるからです。

本当は入る保険は家庭賠償責任特約だけで十分でした。

生命保険や医療保険は、会社や国の制度があるので不要と思っていました。

しかし、特約なので本契約の医療保険または生命保険に入っていないとつけることができません。

他の保険会社で家庭賠償責任保険だけ入ることが可能ですが、グループ保険に加入することが強制のような雰囲気があったので当時はこれらの保険に入りました。

これらの保険を選んだ理由

最低限の医療保険と家庭賠償責任保険に加入した理由について書いていきます。

- 保険の役割

- 生命保険は不要

- 高額療養費制度

の3つの内容で見ていきます!

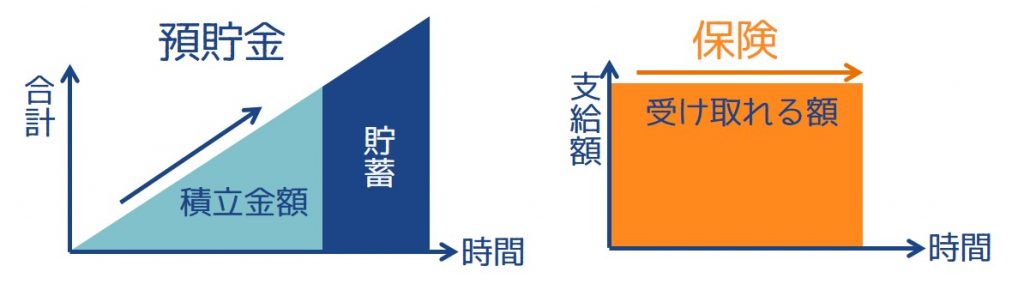

保険の役割について(貯蓄でも代用可能)

まず、保険の役割は

保険の役割

病気・ケガ・死亡・事故など万一に備える制度

と言われています。

そのため、

- 必ずしも保険で備える必要はない

- 「貯蓄」と「社会保障制度」を利用すれば対応できる

と考えています。

貯蓄と保険はこのような図でよく説明されます。

預貯金

積立をするにあたって、初めは少ないが徐々に合計金額は増えていき、やがてある程度の貯蓄となる

保険

初めの方でも受け取れる額は同じ

そのため、「貯蓄が少ない人は保険で備えましょう」というのが保険の趣旨なのかなと思っています。

つまり、ある程度の貯蓄のある人は最低限の保険に入っていれば、万一の時は対応できるということです。

万一の時、多くは入院時だと思いますが必要な費用はこのようなデータがあります。

入院時の費用データ

- 入院費用・・・平均43.95万円*

- 約6割のがん患者は50万~100万円*で済んでいる。

- 高額療養費制度で医療費は月9万円弱に(後述)

*「厚生労働省「患者調査」平成29年、「医療給付実態調査」平成27年」より

私の場合、当時の貯蓄が100万円近くあったことから最低限の対応はできると考えていました。

以上、保険の役割や貯蓄でも代用可能ということを紹介しました。

貯蓄については『貯金額「手取り4ヶ月分」をまず貯めよう!』で詳しく書いています。合わせてご覧ください。

まずは4ヶ月分貯めよう!

-

-

【生活防衛資金】「手取り4ヶ月分」をまず貯めよう!|万一の時、失業保険支給までの備え

こんにちはショウです。 今回は『生活防衛資金の目安「手取り4ヶ月分」をまず貯めよう!』について書いていきます。 万一の時のために貯金しようと思っても一体いくら貯めればいいの ...

続きを見る

次は生命保険について。これも独身ならば不要では?と思っています。

生命保険は不要

生命保険は、「死亡時に残された家族の生活を守る」ためのものだと思っています。

そのため、ローンのない人や独身ならば不要と思っています。

と思っている方は会社の制度を確認してみてください。

万一の時は労働組合や葬式代が出る制度があると思います。私の会社の場合、死亡時は合計200万円ほど出るようでした。

生命保険が必要な場合は?

では、生命保険が必要な場合を考えてみます。

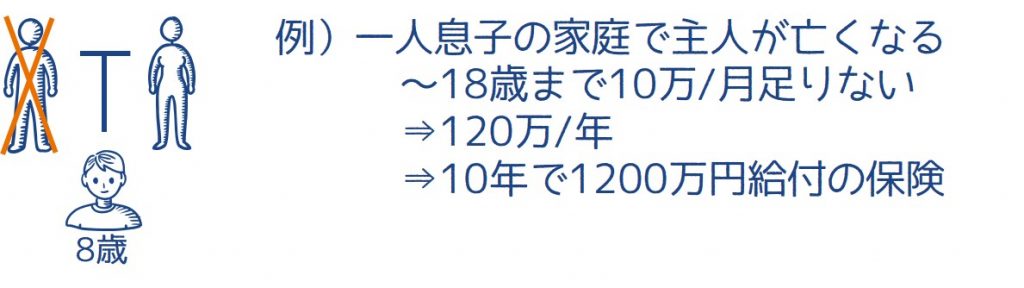

イラストのように一人息子の3人家族で、ご主人が亡くなったとします。

息子は今8歳で、働き始めるであろう18歳まで月10万円が足りないとします。

そうすると年間120万円、10年で1200万円足りないことになります。

よって、10年で1200万円支給される生命保険に入ればよいということになります。

生命保険に加入する場合の例としてはこのようなケースかなと思います。

親は十分お金を持っていると思いますので、親のために生命保険に入る必要はないかなと思います。

以上のように、独身ならば生命保険は不要と考えています。

次に医療保険を最低限にした理由である「高額療養費制度」について見ていきます。

高額療養費制度について

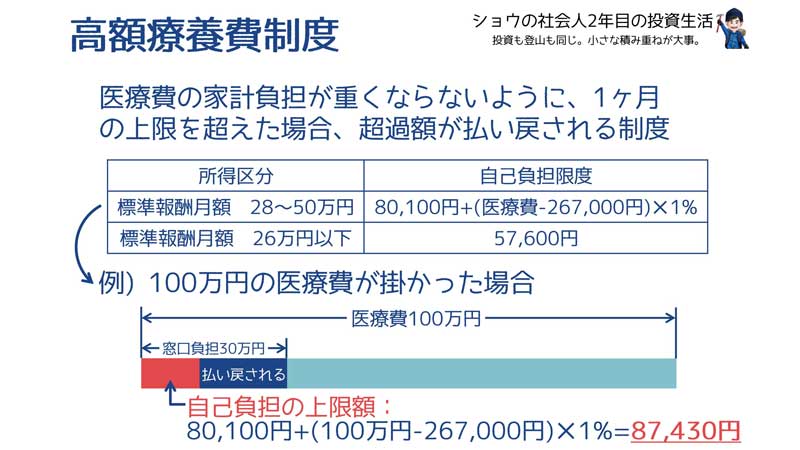

医療保険を最低限でもよいと考えていたのは「高額療養費制度」があるからです。

高額療養費制度とは

医療費が1ヶ月の上限を超えた場合、超えた額が支給される国の制度

つまり、1か月に支払う医療費には上限があるのです。

入院や手術すると多額の費用が掛かることが想像されますが、この制度を利用することで医療費を9万円弱に抑えることができます。

上の図のように標準報酬月額が28~50万円の人を例に取ると、

医療費が100万円であれば本来、窓口負担分は3割の30万円ですが、高額療養費制度を利用すると「自己負担額は9万弱」になります。

所得区分によって自己負担額は異なります。ちなみに標準報酬月額≒税金等引かれる前の月収のイメージでOKです。

医療費が高額になると分かっている場合、事前に「限度額認定適用証」を発行しておけば窓口での支払額を自己負担限度額だけにできます。

こうした制度を活用したり、貯蓄を使えば今以上の医療保険に入らなくてもいいかなと思っています。

さいごに

独身時代の保険内容と関わる制度について解説してみました。

独身時代に加入していた保険は

独身時代の保険

- 最低限の医療保険650円/月

- 家庭賠償責任特約100円/月

の月額750円でした。

最低限の保険でよいと考えた理由は

最低限の保険にした理由

- 生命保険で守るべき家族がいない

- 万一の時は貯蓄でも代用可能

- 高額療養費制度で医療は月9万弱

といった理由でした。

独身時代は最低限の保険に加入していましたが、結婚後の今もほとんど加入内容は変わっていません。

共働き、ローンなし、子供も授かっていない状態だからです。

今後、子供ができたらライフプランの見直しともに保険も考える必要があるかなと思っています。

応援クリックいただけると

嬉しいです(* ˃ ᵕ ˂ )

にほんブログ村

合わせて読みたい👇

貯金は手取り4ヶ月分から

-

-

【生活防衛資金】「手取り4ヶ月分」をまず貯めよう!|万一の時、失業保険支給までの備え

こんにちはショウです。 今回は『生活防衛資金の目安「手取り4ヶ月分」をまず貯めよう!』について書いていきます。 万一の時のために貯金しようと思っても一体いくら貯めればいいの ...

続きを見る

一人暮らしの生活費

-

-

【一人暮らし】手取り20万円の支出公開!!|生活費や貯金・投資額は?

こんにちは、ショウです。 今回は一人暮らし時代の手取り20万円の支出についてまとめてみました。 一人暮らしをされている方、これから始める方の参考になれば幸いです(^^) こんな疑問のある ...

続きを見る

つみたてNISAで資産形成

-

-

【2021年つみたてNISA】投資銘柄と選定理由を紹介|全世界と先進国株式へ

最新のつみたてNISA投資方針は👇から つみたてNISA投資先 【2022年つみたてNISA】投資銘柄と選定理由を紹介|全世界と先進国株式へ 今回の内容 つみたてNISAの投資先は? 銘柄選定理由もご ...

続きを見る