今回は新社会人向けテーマとして「積立投資を始めてみよう!」という内容で書いていきます。

これまでは家計簿や貯金などお金の扱い方や貯める話をしてきましたが、今回は投資でお金を増やす話をしていきます。

過去の記事はこちら

親世代の時と比べて預貯金の利息は1/3000になっていて、銀行にお金を預けるだけではお金がなかなか増えない時代になっています。

そのため、リスクを取る投資も併用してお金を増やしていく時代が一般的になりそうです。

ただ、リターンを求めてリスクを取り過ぎた投資ではなく、ローリスク・ローリターン「守る」投資を。

時間は掛かりますが、着実に資産を増やしていく投資方法を紹介していきます。

投資で失敗しない鍵はコツコツ&長期投資です。

目次

預貯金だけではお金が増えない時代に

お金を貯めるのに一般的な手段は「銀行へお金を預ける預貯金」ですが、近年は金利が低水準になり利息でお金を増やしにくくなっています。

お金が減る可能性はかなり低い預貯金ですが、預貯金の現状について見ていきます。

金利は30年前の1/3000に

親世代からはよく「貯金してお金を貯めなさい」と言われますが、それだけではお金が増えない時代になっています。

30年前の定額貯金の金利は6%台とかなり高い水準でした。約10年預けていればお金は2倍になっていました。

ところが、現在は超低金利時代。ゆうちょの定期貯金の金利は30年前の1/3000の0.002%。定額貯金に預けていても、2倍になるのは3万6000年後...誰も生きていませんね...(ーー;)

このように金利を比較してみると親世代と今では状況がかなり異なることが分かります。

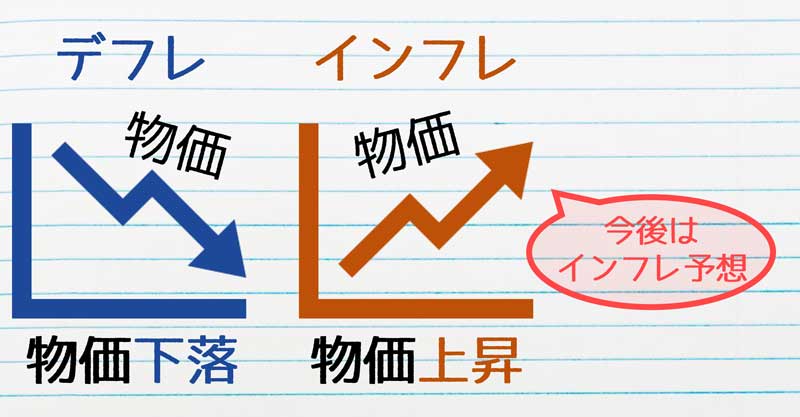

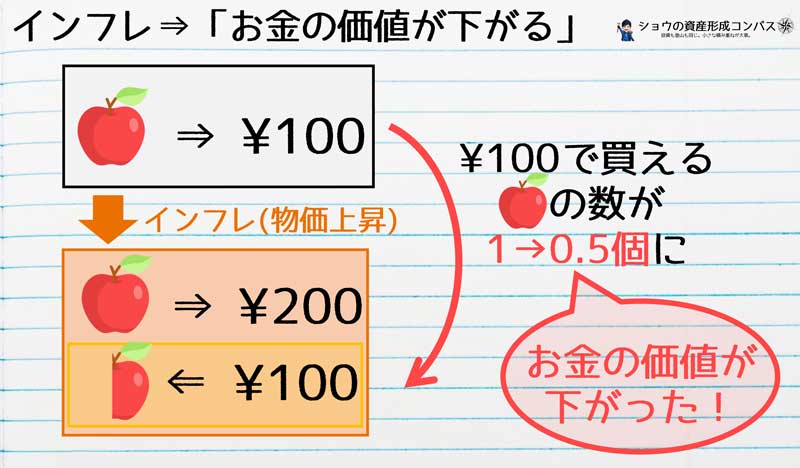

インフレでお金の価値が下がる?!

お金の価値は常に変わらないと思われがちですが、実は変動しています。

端的に言うと、物の価値(物価)が上がると相対的にお金の価値は下がってしまいます。

物価が上がることを「インフレ」

物価が下がることを「デフレ」

と呼びます。

日本は長らくデフレの状態が続いていましたが、今後はインフレになると予想されています。

インフレになるとお金の価値が実質下がってしまいます。以下の例を見てみましょう。

りんご🍎1つ=¥100だったのが、インフレ(物価上昇)により🍎=¥200になると、100円で買える🍎は0.5個になってしまいます。

つまり、『100円の価値が🍎1個→0.5個』に下がってしまったということです。

物価上昇により、🍎1個を買うためには、これまでより2倍多くのお金が必要になります。

ここに先ほどの低金利ということも相まって、預貯金の利子より物価上昇の割合が上回ってしまうと実質的にお金の価値が下がっていくことになります。

以上のように銀行にお金を預けても増えない時代には、リスクを取る投資で資産を増やしていく必要があります。

それでは、投資のリスクについて見ていきましょう。

預貯金と投資の違い「リスク」の存在

投資は預貯金よりリスクが比較的高い金融商品です。ただ、投資におけるリスクは危険性ではなく、「不確実性」や「値動きの幅がある」ことを意味します。

投資は預貯金と違って、元本(もともとのお金)が増えることもありますが、減ってしまうこともありえるのです。

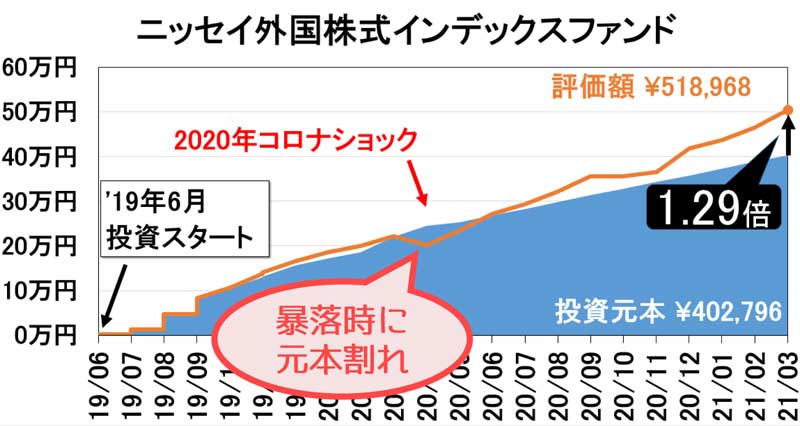

私が投資している投資信託(金融商品の1種、後ほど解説)「ニッセイ外国株式インデックスファンド」の資産推移をみていきましょう。

青い領域が投資した額(投資元本)、オレンジの線が資産価値(評価額)です。

投資元本は、毎月の投資額が積み上がって右肩上がりです。一方で、評価額は上がったり下がってしています。これが投資における代表的なリスク『価格変動リスク』です。

2020年冒頭のコロナショックの株価が暴落した時を見てみると、オレンジの線が青い領域より下にきています。

これは投資商品の価値が投資額より下回っている、いわゆる元本割れの状態になっています。

この時に投資商品を現金化すると損をしてしまいます。

なお、2021年3月時点では投資元本に対して評価額は1.29倍と儲けが出ている状態になっています。

損するときもあれば、儲けが出る状態もあるのが投資商品ですね。

預貯金はいつでも預けた額を引き出すことができますが、投資商品は引き出したい時に損する場合があります。

このようなリスクが投資商品にはあります。

多くの投資商品では、リスク(不確実性/値動きの幅)とリターン(儲け/貯金でいう利子)は比例関係にあります。

ハイリスク・ハイリターン

値動き大 / 儲け大

リターンが大きいものはリスクも大きく、大きく儲かることもありますが、大きく損する可能性もあります。

ローリスク・ローリターン

値動き小 / 儲け小

リターンが少ないものはリスクも小さい傾向にあります。預貯金はリターン(利子)が小さい分、リスクも小さい(ほぼ無し)ですね。

このため、「リスクが低いのに儲かります」という話には注意が必要です。そもそも、私たちのところまでそんな美味しい話が出回ることはかなり少ないと思います。でないと、みんな大金持ちになっています。

次章では私も実践している『儲けは少ないけどリスクも小さい「守る」投資』について解説していきます。

リスクを小さくして「守る」投資をしよう!

投資というと、パソコンの前にずっと張り付いてるデイトレード(株式短期売買)やFX(為替取引;ドル⇔円売買)のイメージが強いですが、これらはリスクが大きくギャンブルのような投資方法です。

かなりの上級者向きの投資方法だといえます。

私たち初心者には儲け小、リスク小の「守る投資」をオススメします。具体的には積立投資でリスクを抑えながら運用していく手法です。

儲けを出すのには10年以上の時間が掛かりますが、ゆっくり着実に資産を増やしていく手法です。

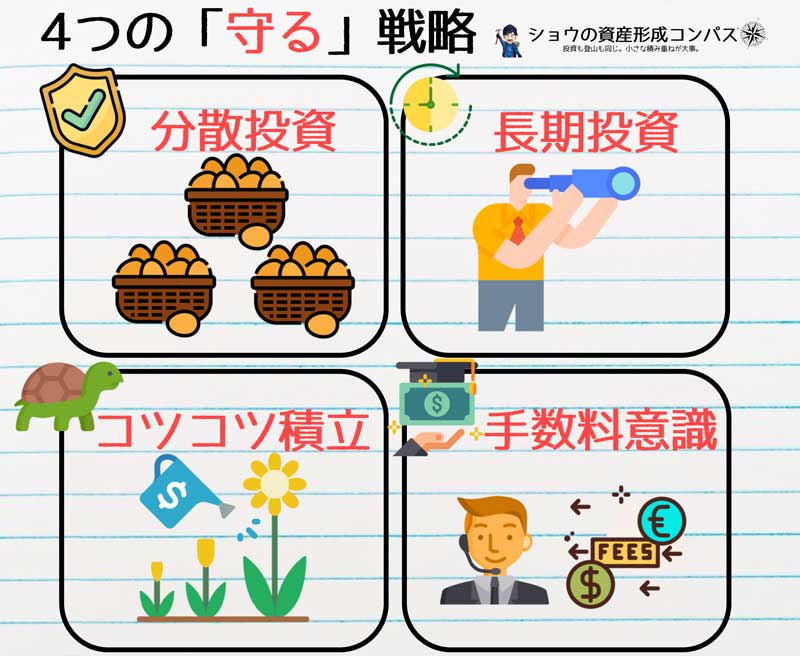

では、そんな「守る」投資の4つの戦略を紹介します。

4つの「守る」戦略

- 分散投資・・・1つに集中せず分散

- 長期投資・・・長い目で資産を育てよう

- コツコツ投資・・・少額から毎月決まった額で

- 手数料意識・・・儲けが少なくならないように

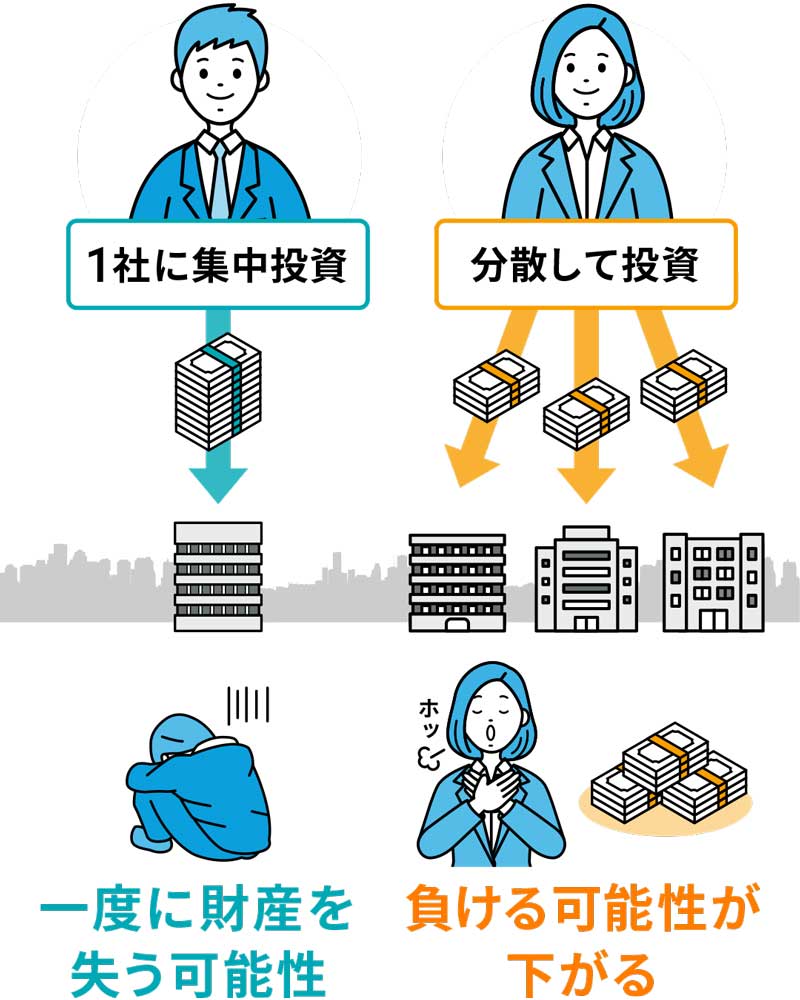

①分散投資でリスク低減

1つの投資先に全て投資してしまうと、その投資先が傾いた時に投資資産全体が傾いてしまいます。

よく「1つのカゴに卵を盛るな」と言われます。1つのカゴだけに卵を盛って、もしカゴを落としてしまったら卵はほとんど全滅してしまいます。

そうではなく、複数のカゴに入れておくことでリスクを分散させるのがよいと思います。

伸びそうな企業に一括投資して、大きな利益を狙うのはリスクの高い上級者向きの投資だと言えます。

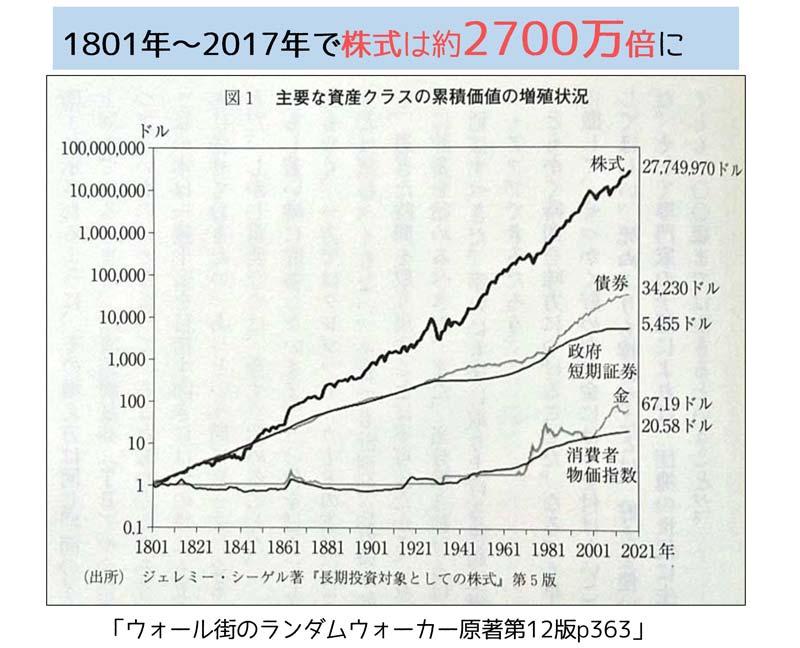

②長期投資で世界経済と一緒に成長

株式や債券への投資を長い時間を掛けるのがオススメです。一攫千金ではなく、世界経済と一緒に資産を成長させていきましょう。

以下のグラフにあるように長い目で見れば、株式は上昇を続けています。

1801年から2017年の約200年間で1ドルの米国株式が2700万ドルになります。債券や金などの資産より大きな伸びを見せています。

これからも人口増加に伴って世界経済は伸び続けると言われています。

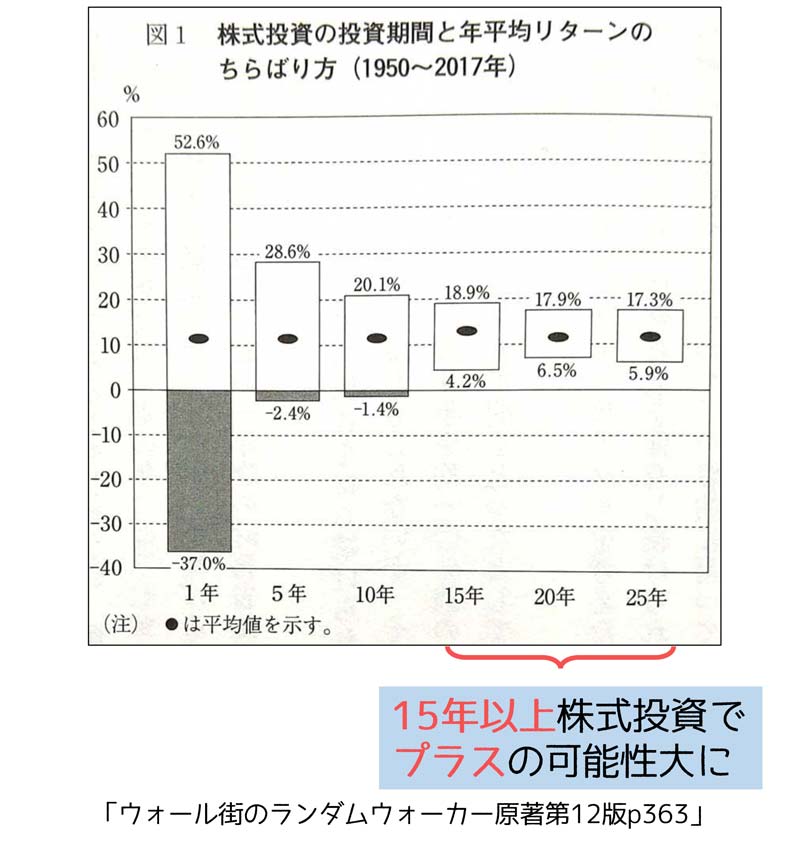

ただ、冒頭で示したように投資には価格変動リスクがあるため、10年に一度暴落が起きたりすると資産価値が一時的に減ってしまうことがあります。

暴落時には損をすることも

しかし、過去の実績から15年以上の長期投資をすることで、資産価値がマイナスになる可能性が小さくなるという結果が出ています。

上のグラフにあるように米国への株式投資を1年間行ったときの年平均リターンは-37.0%ものマイナスになる年もあります。

上のグラフにあるように米国への株式投資を1年間行ったときの年平均リターンは-37.0%ものマイナスになる年もあります。

それを5年、10年と投資期間を長くすることでマイナスになる可能性を小さくすることができます。

そして、15年以上投資すると最低リターンが+4.2%とプラスになることが過去の結果から出ています。

このため、一攫千金を狙って損する投資をするよりは、初心者は長い目で見て着実に利益を上げる投資をするのがオススメです。

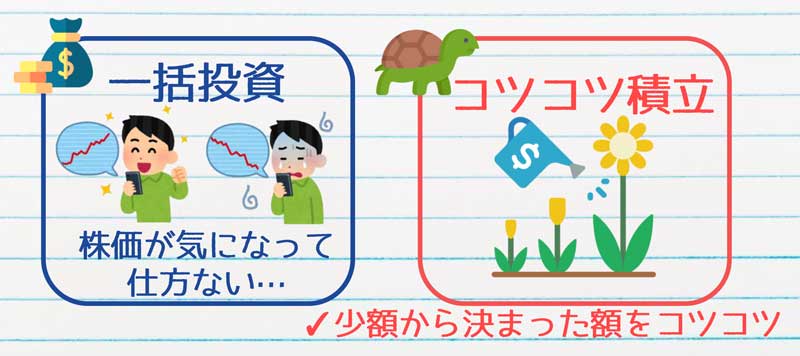

③コツコツ投資で長く続けよう

いきなり大きな額を投資してしまうと、値動きが気になって不安になってしまいます。怖くなって売却して損をしてしまうことも...。

株価が気になって仕事が手に付かなかったり、夜も眠れなくなる投資はリスクを取り過ぎてしまっています。

まずは投資したことが気にならない少額でなおかつ生活費や貯金した後の余剰資金(無くなっても困らないお金)で投資をするのがオススメです。

投資を辞めずに長く続けることが大切です。

毎月決まった額をコツコツ投資していきましょう。高値でも暴落でも気にせずに一定額をコツコツ買っていきます。

株価が安くなったときに買うタイミング投資はプロでも至難の技です。一攫千金を狙わずにコツコツ投資を続けていきましょう。

④手数料を意識しよう

金融商品を買うときは必ず手数料が掛かります。

- 買うとき(購入時手数料)

- 売るとき(売却時手数料、信託財産留保額)

- 保有しているとき(信託報酬)

コツコツ投資では、手数料が高いと儲けが相殺されてしまいます。

特に保有している時の手数料は持っている間はずっと掛かり続ける費用。長期投資では意識したい手数料ですね。

以上の4つの「守る」戦略で着実に資産を積み上げていきましょう!

4つの「守る」戦略

- 分散投資・・・1つに集中せず分散

- 長期投資・・・長い目で資産を育てよう

- コツコツ投資・・・少額から毎月決まった額で

- 手数料意識・・・儲けが少なくならないように

この戦略を実践するのにオススメなのがインデックスファンドです。

インデックスファンドで投資デビューしよう!

インデックスファンド / 投資信託とは

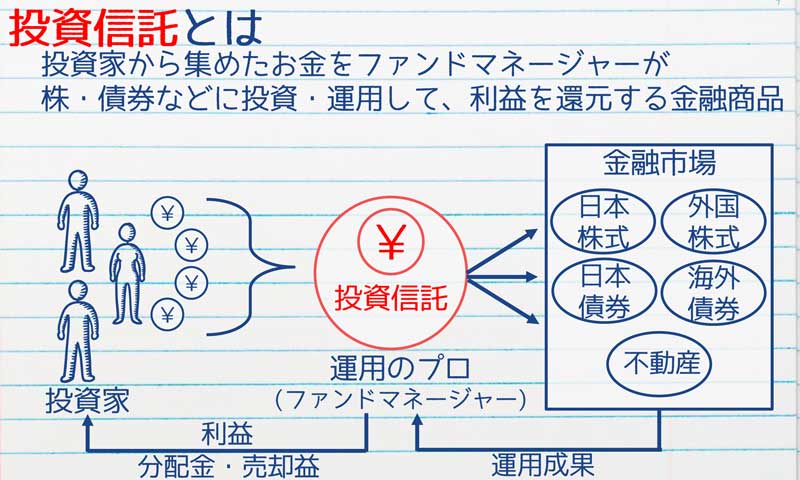

初心者向きの投資商品は「投資信託」です。

投資信託とは

その名のとおり「投資」をプロに「信」じて「託」す金融商品です。多くの人から資金を集めて、運用のプロが様々な金融商品(株式)や国債に投資するスタイルの商品。運用をプロに任せられる初心者向けの商品です。

投資信託はいろんな資産の詰め合わせセットのような商品で、様々な投資先(数十~数千銘柄)へ投資されるので分散効果を効かせることができます。

投資信託の中でも、インデックスファンドと呼ばれるものが初心者向けです。

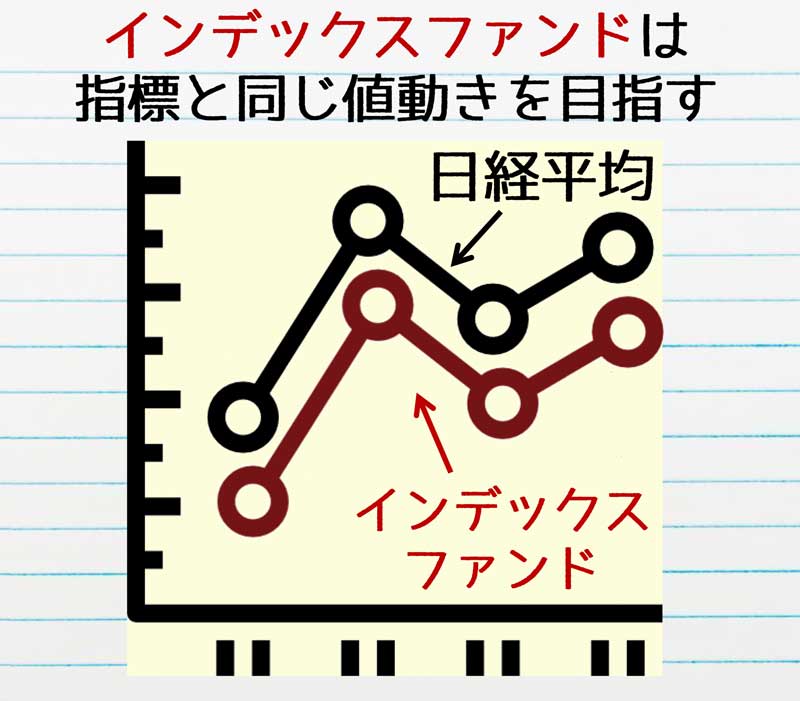

インデックスとは

ニュースで出てくる「日経平均株価」や「TOPIX」などの経済『指標』のこと。

インデックスファンドはこれらの指標と同じような値動きを目指す投資信託です。そのため、自分の投資している商品の大体の値動きがニュースを見ているだけで把握できるので安心です。

インデックスファンドを含む投資信託は100円から買える商品もあるので、少額から始めることができます。

オススメのインデックスファンド

インデックスファンドは以下の3種類の中から選ぶとよいと思います。

- 株式100%

- バランス型

- 自分好みに組み合わせ

それぞれについて見ていきます。

ちなみに私は株式100%で運用しています。

詳しい投資先は「2021年投資方針」をご覧ください。

2021年投資方針

-

-

【2021年投資方針】投資信託の月5万円投資|eMAXIS Slim全世界株式を軸に

2021年の投資方針について、自身の思考整理も兼ねて書いていきます。 つみたてNISA制度を併用して月5万円の投資。銘柄はeMAXIS Slim全世界株式(オールカントリー)を軸にしていきます。 ショ ...

続きを見る

A.株式100%で運用

先ほど書きましたが、金融資産の中でも株式の伸びはとても顕著で、過去210年間で約2700万倍になっています。

また、15年以上投資することでマイナスになる可能性が小さくなる結果も出ています。

そのため、20代のうちからコツコツ長期投資をしていくことで途中暴落時にはマイナスになる可能性もありますが、将来に向けて着実に資産形成することができます。

オススメの株式100%のインデックスファンド👇

eMAXIS Slim全世界株式(オールカントリー)

全世界の約3,000銘柄の株式へ投資できる投資信託です。

手数料は保有しているときの手数料(信託報酬)のみで業界最低水準です。「投信ブロガーが選ぶ!Fund of the Year2020,2021」で2年連続1位になるなど人気の高いファンドです。

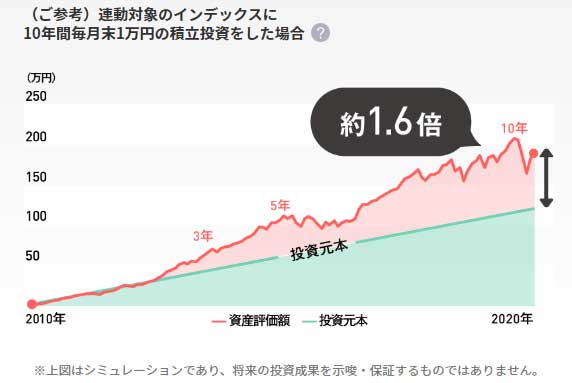

過去10年投資したときのパフォーマンスは約1.6倍となり安定したパフォーマンスを見せています。

eMAXIS Slim全世界株式

出典:三菱UFJ国際投信

2010年から2020年まで毎月1万円の積立投資を10年間続けたとすると、投資元本120万円、評価額200万円と約1.6倍になります。

ここ10年は安定して資産を増やせる結果になっています。

「eMAXIS Slim全世界株式(オールカントリー)の詳しい解説」は👇から

全世界へ分散投資

-

-

【銘柄解説】eMAXIS Slim全世界株式(オール・カントリー)|10年積立シミュレーションも

こんにちは、ショウです。 今回は私も投資しているeMAXIS Slim全世界株式(オール・カントリー)について解説していきます。 低コストで世界へ投資できるファンド。過去1 ...

続きを見る

ニッセイ外国株式インデックスファンド

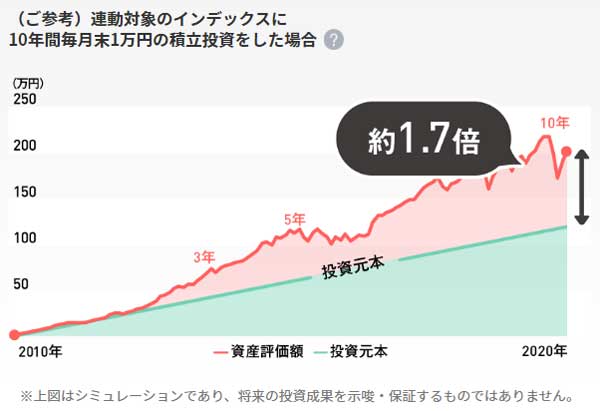

日本を除く主要先進国(アメリカ、イギリスなど)約1300銘柄の株式へ投資できる投資信託です。老舗投資信託で、手数料も積極的に引き下げるなど信頼できる投資信託です。

過去10年間のパフォーマンスは約1.7倍で全世界株式よりやや上回る成績を出しています。

先進国株式(日本除く)

出典:三菱UFJ国際投信

2010年から2020年まで毎月1万円の積立投資を10年間続けたとすると、投資元本120万円、評価額204万円と約1.7倍になります。

ここ10年は全世界株式をやや上回る成績を見せていますね。

「ニッセイ外国株式インデックスファンドの詳しい解説」は👇から

先進国へ分散投資

-

-

【銘柄解説】ニッセイ外国株式インデックスファンド|投信ブロガーが選ぶ!Fund of the Year 2020第2位

こんにちはショウです。 今回は私もつみたてNISAで投資している「ニッセイ外国株式インデックスファンド」について解説していきます。 まりも「外国」ってつくけど、どこへ投資するファンドなの ...

続きを見る

株式100%の運用するのに米国株100%の運用をオススメするサイトもありますが、1つの国に集中投資するのはリスクが高いかなと思って私は選んでいません。

もちろん、アメリカが今後もずっと伸び続けると信じられる方はリスクを理解した上で投資すればよいのではと思っています。

B.バランス型の投資信託

株式100%では値動きが大きくて不安という方にはバランス型のファンドをオススメします。

eMAXIS Slim バランス(8資産均等型)

8資産均等型のファンドなら、日本株式、外国株式の他に、債券やREIT(不動産)など様々な資産へ分散させることができます。

このため、株式の暴落時にクッションとして働いて値動きの幅を和らげることが期待できます。

出典:三菱UFJ国際投信

様々な資産へ均等に投資してくれる投資信託です。

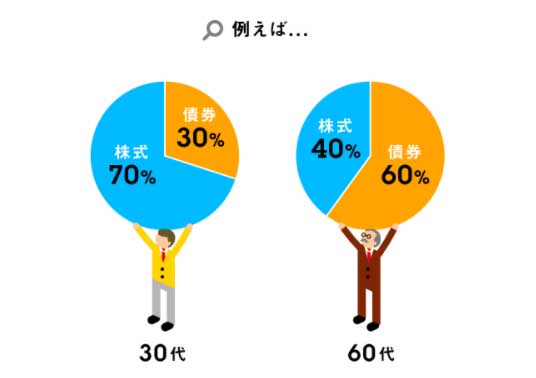

C.株式と債券の組み合わせ

株式と債券は逆の値動きをすると言われています。そのため、①の株式100%の投資信託と国内債券ファンドor海外債券ファンドを組み合わせるのもオススメです。

株式と債券の割合

債券ファンドは

を選ぶと手数料を抑えながら運用することができます。

投資を始めるにしても、どのようなスタンスで資産形成していけばよいのか。貯金と投資の理想的な関係について見てきます。

生活防衛資金を土台にするのが理想

銀行にお金を預けても増えないからといって、全て投資に回すのはなかなか危険だと思います。

直近使うお金まで投資に入れてしまうと、いざ引き出したいときに損をする可能性があります。

万一の時のお金(生活防衛資金)はすぐに使えるように現金としても持っておいた方がよいと思います。

そのため、生活防衛資金を土台にして、その上に近々使うお金としての貯金や投資資産を積み上げていくのが理想的だと思います。

ただ、生活防衛資金の貯金と投資は同時に始めてもよいと思います。投資を始めたての頃は少額で値動きも少ないためそこまで大きな影響にはならないと思います。

少額からでも早めに投資を始めることで、時間を味方につけて資産を増やしていくことができます。

貯金と投資へバランスよくお金を回して手堅く資産を増やしていきましょう!

貯金や生活防衛資金は『貯金額「手取り4ヶ月分」まずは貯めよう!』で詳しく書いています。合わせてご覧ください。

まずは4ヶ月分貯めよう!

-

-

【生活防衛資金】「手取り4ヶ月分」をまず貯めよう!|万一の時、失業保険支給までの備え

こんにちはショウです。 今回は『生活防衛資金の目安「手取り4ヶ月分」をまず貯めよう!』について書いていきます。 万一の時のために貯金しようと思っても一体いくら貯めればいいの ...

続きを見る

さいごに

新社会人向けテーマで「積立投資を始めてみよう!」という内容で書いてみました。

今は超低金利時代。預貯金でお金を増やすことがあまり期待できません。

また、インフレによってお金の価値が相対的に下がることが予想されるため、その分お金を増やしておく必要があります。

そのため、リスクを取る投資で資産を増やしていく時代が一般的になりそうです。

ただ、リターンを求めてリスクを取り過ぎた投資ではなく、

4つの「守る」戦略

- 分散投資・・・1つに集中せず分散

- 長期投資・・・長い目で資産を育てよう

- コツコツ投資・・・少額から毎月決まった額で

- 手数料意識・・・儲けが少なくならないように

でローリスク・ローリターン、長い目で見て着実に資産を増やす投資をしていくのが初心者にはオススメです。

一攫千金を狙わずに、時間は掛かりますが「負けにくい」「守る」投資をしていきましょう!

最後まで読んでいただきましてありがとうございました。

応援クリックいただけると

嬉しいです(* ˃ ᵕ ˂ )

にほんブログ村

オススメの書籍📚

👆インデックス投資の投資先(資産配分)の考え方や筆者の実体験などがまとめられています(^^)

👆NISAやiDeCo等の制度解説やインデックス投資の説明が平易で分かりやすい!

合わせて読みたい

まずは手取り4ヶ月分貯めよう!

-

-

【生活防衛資金】「手取り4ヶ月分」をまず貯めよう!|万一の時、失業保険支給までの備え

こんにちはショウです。 今回は『生活防衛資金の目安「手取り4ヶ月分」をまず貯めよう!』について書いていきます。 万一の時のために貯金しようと思っても一体いくら貯めればいいの ...

続きを見る

2021年投資方針

-

-

【2021年投資方針】投資信託の月5万円投資|eMAXIS Slim全世界株式を軸に

2021年の投資方針について、自身の思考整理も兼ねて書いていきます。 つみたてNISA制度を併用して月5万円の投資。銘柄はeMAXIS Slim全世界株式(オールカントリー)を軸にしていきます。 ショ ...

続きを見る

全世界株式の投資信託

-

-

【銘柄解説】eMAXIS Slim全世界株式(オール・カントリー)|10年積立シミュレーションも

こんにちは、ショウです。 今回は私も投資しているeMAXIS Slim全世界株式(オール・カントリー)について解説していきます。 低コストで世界へ投資できるファンド。過去1 ...

続きを見る