前回記事で「つみたてNISA」制度のメリットを書いてみました。

「つみたてNISA」で投資を始めると、

- 100円から投資を始められる

- 設定してほったらかしでOK

- 20年間で1200万円の資産になりうる

といったメリットがあることをご紹介しました。

詳しく知りたい方は

デメリットにどう対応すればいい?

今回はこういった疑問を持つ方に向けて書いていきます!

今回の内容

- つみたてNISAのデメリットとは

- デメリットへの対策

制度の性質上、逆に払う税金が増えるシチュエーションも存在します。

そういったデメリットや対策について書いていきます。

ショウ(@show_investment)

つみたてNISAのデメリット

つみたてNISAにはこんなデメリット/欠点があります。

①非課税枠の再利用ができない

②非課税枠を翌年に繰り越しできない

③20年後に含み損状態だと損するかも

④その他デメリット

①非課税枠の再利用ができない

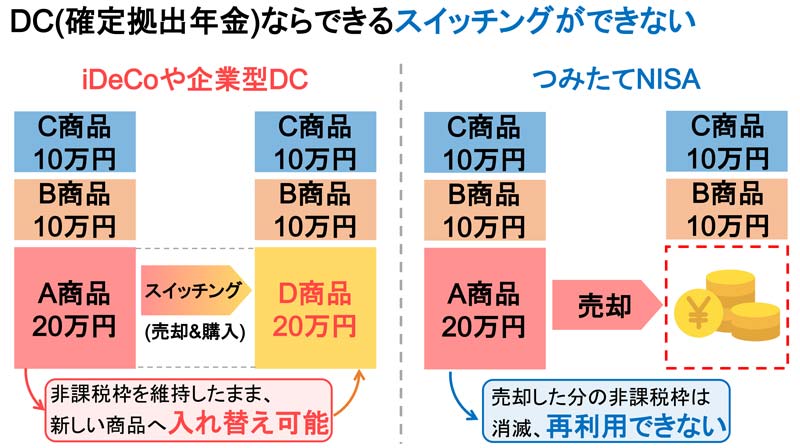

つみたてNISAでは年間40万円の非課税投資枠があります。

しかし、つみたてNISA口座で購入した投資信託を売却した場合、その非課税枠は復活せず再利用することはできません。

つまり、資産のバランス配分を変更するスイッチングやリバランスがやりづらい制度になっています。

iDeCoや企業型DCであれば、以下の図のようにA商品20万円をD商品に替えたい時にはスイッチングを行うことで非課税枠を維持したまま入れ替えることができます。

一方で、つみたてNISAで商品の入れ替えを行うには、一旦商品を売却する必要があります。

しかし、一旦売却してしまった分の非課税枠は消滅してしまい、再利用できません。

そのため、非課税枠を維持したまま商品の入れ替えはできない制度になっています。

つみたてNISAのデメリット①

非課税枠の再利用ができない

デメリット①の対策は?

つみたてNISA制度は、投資家が不利益を被らないように金融庁が投資信託を厳選しています。

優良な投資信託ばかりなのでよほどの理由が無い限りは20年間持ち続けて非課税メリットを最大限生かしましょう!

②非課税枠を翌年に繰り越しできない

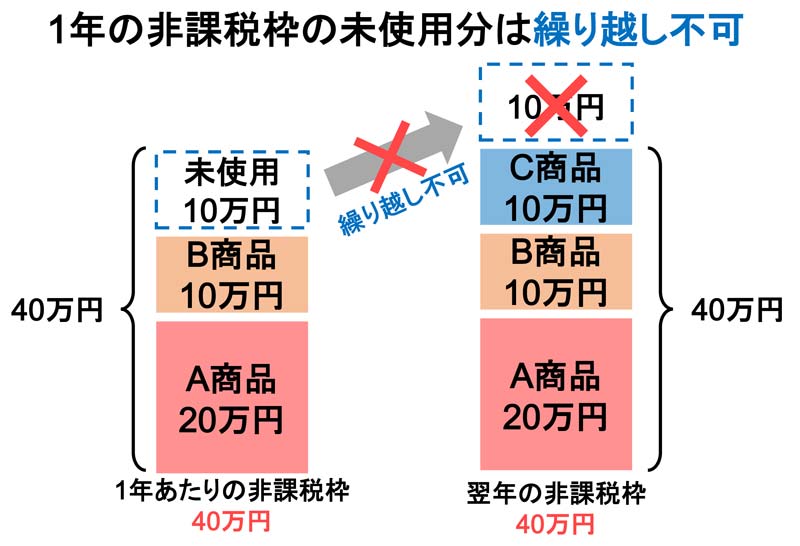

2つ目のデメリットは非課税枠を翌年に繰り越せないことです。

1月~12月に非課税で投資できる枠は40万円。

これを使い切れなかった場合、翌年以降に繰り越すことができません。

もし、30万円までしか投資枠が使えなくて10万円の枠が余ったとして、翌年は50万円に非課税枠が増えるわけではありません。

つみたてNISAのデメリット②

非課税枠を翌年に繰り越しできない

デメリット②の対策は?

できなくても大丈夫👍

できれば、月33,333円の満額の積立設定を行うと節税効果が大きいです。

しかし、33,333円では399,996円と4円の非課税枠が余ってしまいます。

そんな場合、楽天証券では増額設定を併用することでピッタリ40万円投資することができます。

40万円ピッタリ投資するには

- 通常設定:33,300円/月

- ボーナス設定:200円/6・12月

もちろん、年間40万円の投資枠をすべて使い切る必要はありません。

自身のリスク許容度や支出のバランスと合わせて、投資と向き合っていきましょう!

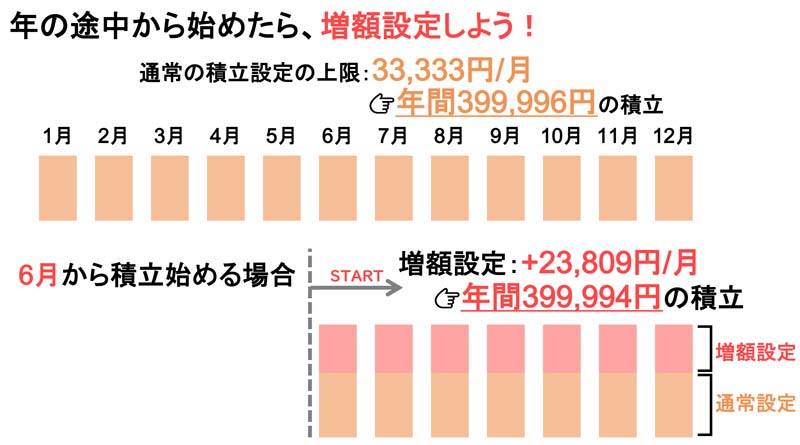

年の途中から始めたときは?

年の途中から始めた場合、通常の積立設定の上限33,333円/月だけでは40万円の非課税枠を使い切ることはできません。

そんな時は増額設定を使いましょう!

6月から始めた場合は増額設定+23,809円/月を設定することで66,666円/月の積立を行うことができます。これで年間399,994円を投資できます。

端数6円が余ってしまいますが...。どうしても使い切りたい方は

「つみたてNISA 満額 増額設定」

などと検索すると計算されている方の記事を見つけることができると思います。

つみたてNISAを始める月日によって増額設定のやり方は変わってきます。

このように増額設定することで、年の途中から始めても投資枠を使い切ることができます!

③20年後に含み損状態だと損するかも

「つみたてNISA」は年間40万円投資できて、20年間非課税で運用することができます。

しかし、税金面でトクするには20年後の非課税期間の終了時点で値上がりしている必要があります。

まずは20年後に値上がりしていておトクになるケースをみてみます。

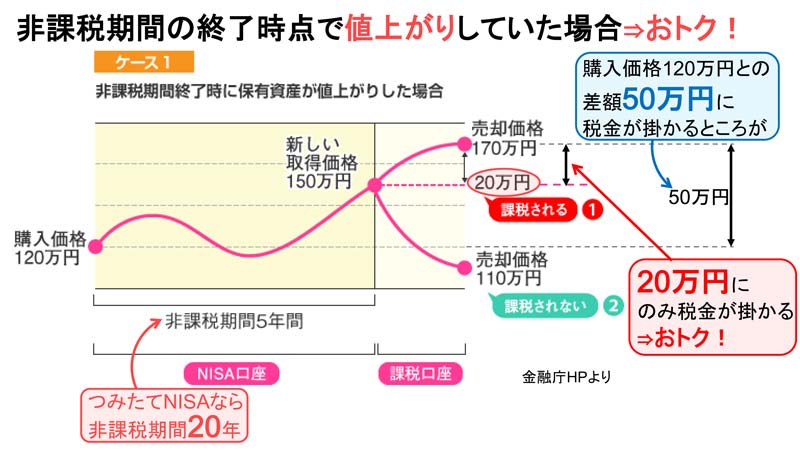

非課税期間終了時点で値上がりしていた場合

非課税期間終了後は、保有資産は自動的に税金の掛かる課税口座(特定口座など)へ移ります。

購入価格が120万円で、もし非課税期間終了時の資産価格が値上がりしていて150万円だった場合は新しい取得価格が150万円となって課税口座へ移ります。この時点で売れば30万分の利益が非課税となります。

その後、さらに値上がりして170万円で売却したとすると、新しい取得価格との差額20万円のみに税金が掛かります。

本来であれば、購入価格120万円と売却価格の差50万円の利益に課税されて、50万円✕20%=10万円の税金が掛かります。

これが非課税口座に移った後の値上がり益20万円のみに課税されるので20万円✕20%=4万円の税金だけで済むことになります。

節税効果が6万円もあったことになります!

もちろん、課税口座に移った後に値下がりした場合には税金は掛かりません。

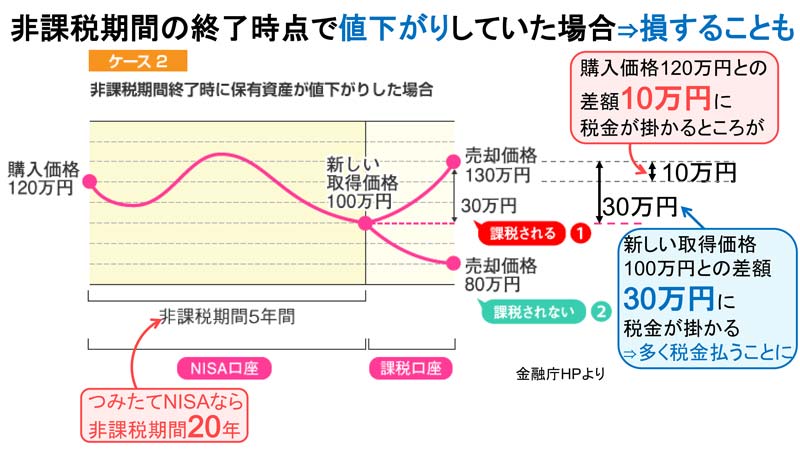

非課税期間終了時点で値下がりしていた場合

一方で非課税期間終了時点で値下がりしていると、損する可能性があります。

こちらのケースでは非課税期間終了時点で購入価格120万円に対して、新しい取得価格は100万円と値下がりしてしまいました。

この後、値上がりして130万円で売却したとします。

本来であれば、購入価格120万円との差額10万円の利益に課税されます。

10万円✕20%=2万円の税金です。

ところがこの場合では、新しい取得価格100万円との差額30万円に課税されて

30万円✕20%=6万円の税金の掛かることになります。

つまり、4万円多く税金を支払うことになります。

このように、20年後の非課税期間終了時点で値下がり(含み損)状態だった場合、その後の値上がりによっては税金を多く支払うことになります。

つみたてNISAのデメリット③

20年後に含み損状態だと損するかも

デメリット③の対策は?

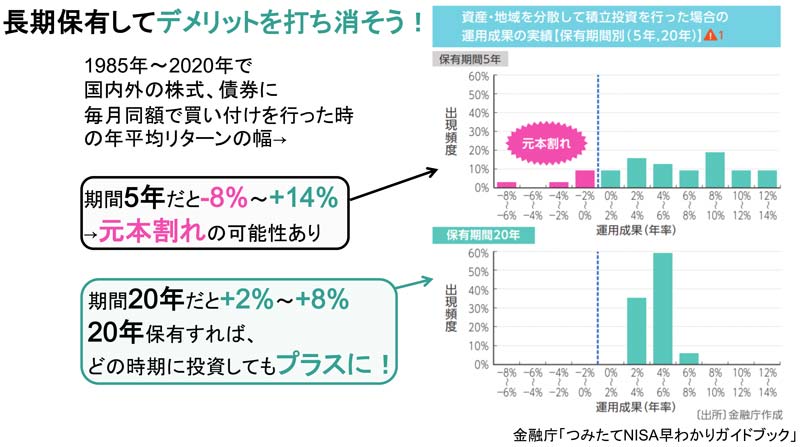

金融庁のデータによると20年間投資資産を持ち続けることで、どの時期に投資してもプラスになることが示されています。

国内外の株式、債券に投資した場合、保有期間5年だと-8%~+14%と資産の変動が大きく、元本割れになる可能性があります。

一方で、20年間保有した場合はどの時期に投資してもプラスになることが示されています。

高値や暴落があっても長期的に見るとリターンは安定するということですね!

仮に20年後に暴落が来たとしても、非課税期間は一度に来るわけではなく、1年ずつずれてやってきますので、慌てる必要は無く回復を待てば大丈夫です。

2008年のリーマンショックも6年で株価は回復しました。

資本主義が続く限りは経済は成長して長い目で見れば株価は上がっていきます。

さらに知りたい方は

④その他のデメリット

つみたてNISAで投資をするにあたって大きくはありませんが、知っておくとよいデメリットについてご紹介します。

他の金融機関への乗り換えが面倒

一度、金融機関で「つみたてNISA」口座を開設すると、乗り換えるのが手間になるのでご注意ください。

書類手続きや投資できない期間が発生します。

どこで始めるにも無料で口座開設できますが、商品ラインナップが異なります。

例えば、ネット証券大手の楽天証券やSBI証券では170を超えるつみたてNISAの銘柄ラインナップがあります。

一方でイオン銀行やゆうちょ銀行だと20以下と選べる商品が少ないことがあります。

窓口がある銀行や証券会社であれば気軽に相談できるといったメリットもあります。

ただ、つみたてNISAでの投資は積立設定して基本ほったらかしておけばOKなので、ネット証券などのように商品数が多い金融機関でつみたてNISA口座を開設するのがオススメです。

損益通算ができない

一般口座や特定口座で取引した場合、利益が出ていると課税されてしまいます。

そのため、税金を抑えるために損益通算といって「利益が出ている銘柄と損した銘柄を合わせて計算」することができます。

しかし、つみたてNISA口座と損益通算することはできないので注意が必要です。

買い付け方法が積立しか選べない

制度上、買い付け方法が「積立」のみに限定されています。

ただし、ボーナス設定を駆使することで擬似的に一括投資できる裏ワザもあります。

気になる方は調べてみてください。

私は楽天カード積立の1%ポイント還元を受けたいので、積立で買い付けしています。

幅広く銘柄を選びたい人にはデメリット

つみたてNISAで購入できる銘柄は金融庁が厳選した「株式中心の投資信託」です。

個別株や債券に投資したい方にはデメリットになりそうです。

自由に投資したい方は一般NISAがオススメだと思います。

着実に資産形成していきたい方は「つみたてNISA」でインデックスファンドへコツコツ投資していきましょう!

こちらもCHECK

-

-

インデックスファンドで資産形成しよう!|オススメ銘柄や積立シミュレーションも

今回は「インデックス投資で資産形成しよう!」というテーマで書いていきます。 まりも資産形成で投資を始めたいけど、何をしたらいいんだろう? そんな方にはインデックス投資がオススメ!ショウ ...

続きを見る

さいごに

つみたてNISAのデメリット

①売却すると非課税枠が消滅

②投資枠は翌年に繰り越せない

③20年後に含み損状態だと損するかも

④乗換面倒/損益通算不可/積立のみ...など

つみたてNISAのデメリットをご紹介しました。

ただ、それらのデメリットに対しても

①購入した商品は20年売らない

②増額/ボーナス設定で満額積立

③20年保有して含み損回避

といった解決方法はあります。

着実に資産形成したい人にとって「つみたてNISA」はオススメの制度です!

メリット、デメリット、その対策を理解して投資していきましょう!

応援クリックいただけると

嬉しいです(* ˃ ᵕ ˂ )

にほんブログ村

合わせて読みたい👇

最新の投資成績

-

-

2023年12月つみたてNISA運用実績公開!|最後の積立を終えた4年間の資産推移は?

ついにつみたてNISAの積立がラストになりました! 2019年6月から積立を始めて4年半。 その結果は... 投資額198万円に対して評価額301万円 含み益+103万円、損益率+52% ...

続きを見る

つみたてNISAのメリット

-

-

つみたてNISAで資産形成するメリットとは|2年間続けて感じたことなど

2019年6月からつみたてNISAで投資を始めてちょうど2年になりました。 初めは月3,000円から始めましたが、現在では特定口座と合わせて月5万円の積立投資をするようになりました。 そ ...

続きを見る

こちらもCHECK

-

-

インデックスファンドで資産形成しよう!|オススメ銘柄や積立シミュレーションも

今回は「インデックス投資で資産形成しよう!」というテーマで書いていきます。 まりも資産形成で投資を始めたいけど、何をしたらいいんだろう? そんな方にはインデックス投資がオススメ!ショウ ...

続きを見る