今回は新社会人向けテーマとして「積立投資で失敗しない4つの戦略」という内容で書いていきます。

これまでは生活防衛資金や預貯金のリスクについて書いてきましたが、今回は投資でお金を増やす話をしていきます。

過去の記事はこちら👇

前回記事で書きましたが、親世代の時と比べて預貯金の利息は1/3000になっていて、銀行にお金を預けるだけではお金がなかなか増えない時代になっています。

そのため、預貯金だけでなく、リスクを取る投資も併用してお金を増やしていく時代が一般的になりそうです。

リターンを求めてリスクを取り過ぎた投資ではなく、初心者にはローリスク・ローリターン「守る」投資をオススメします。

時間は掛かりますが、積立投資で着実に資産を増やしていきましょう。

そんな積立投資で失敗しない鍵はコツコツ&長期投資です。

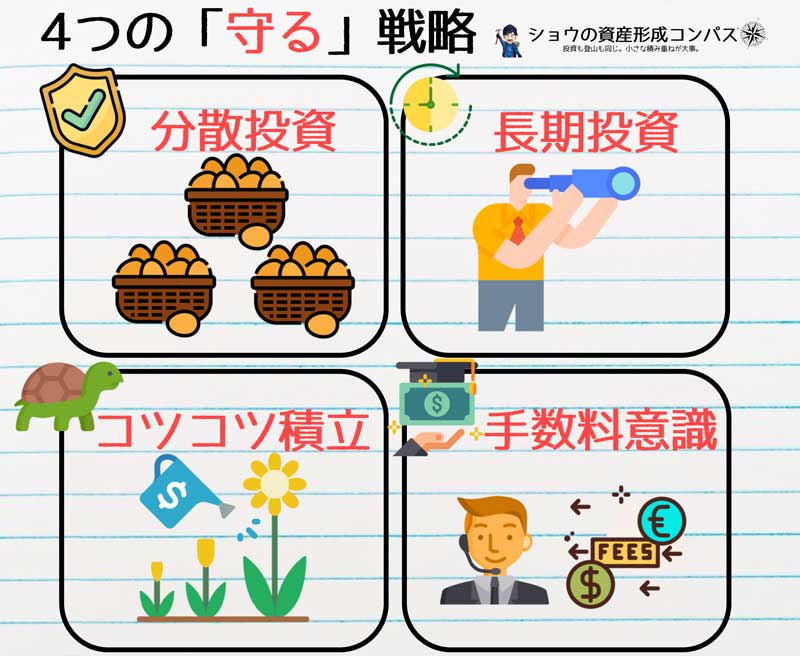

4つの「守る」戦略

- 分散投資・・・1つに集中せず分散

- 長期投資・・・長い目で資産を育てよう

- コツコツ投資・・・少額から毎月決まった額で

- 手数料意識・・・儲けが少なくならないように

リスクを小さくして「守る」投資をしよう!

投資というと、パソコンの前にずっと張り付いてるデイトレード(株式短期売買)やFX(為替取引;ドル⇔円売買)のイメージが強いですが、これらはリスクが大きくギャンブルのような投資方法です。

デイトレードなどはかなりの上級者向きの投資方法だといえます。

私たち初心者には儲け小、リスク小の「守る投資」をオススメします。具体的には積立投資でリスクを抑えながら運用していく手法です。

儲けを出すのには10年以上の時間が掛かりますが、ゆっくり着実に資産を増やしていく手法です。

では、そんな失敗しない「守る」投資の4つの戦略を紹介します。

4つの「守る」戦略

- 分散投資・・・1つに集中せず分散

- 長期投資・・・長い目で資産を育てよう

- コツコツ投資・・・少額から毎月決まった額で

- 手数料意識・・・儲けが少なくならないように

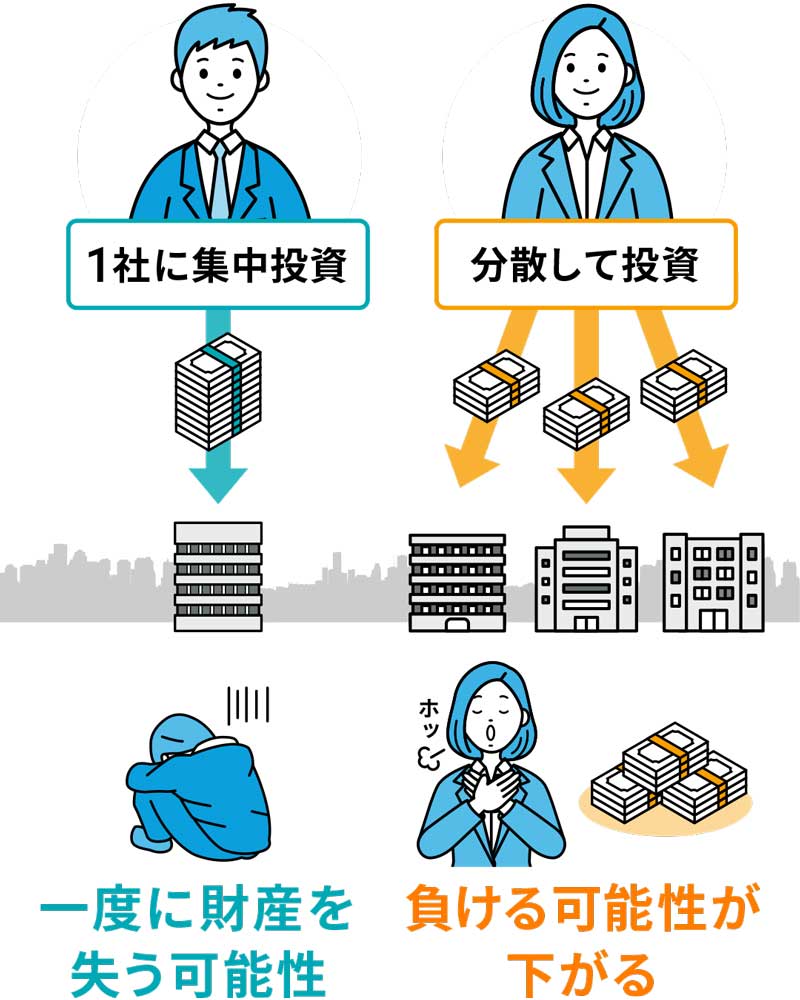

①分散投資でリスク低減

1つの投資先に全て投資してしまうと、その投資先が傾いた時に投資資産全体が傾いてしまいます。

よく「1つのカゴに卵を盛るな」と言われます。1つのカゴだけに卵を盛って、もしカゴを落としてしまったら卵はほとんど全滅してしまいます。

そうではなく、複数のカゴに入れておくことでリスクを分散させるのがよいと思います。

伸びそうな企業に一括投資して、大きな利益を狙うのはリスクの高い上級者向きの投資だと言えます。

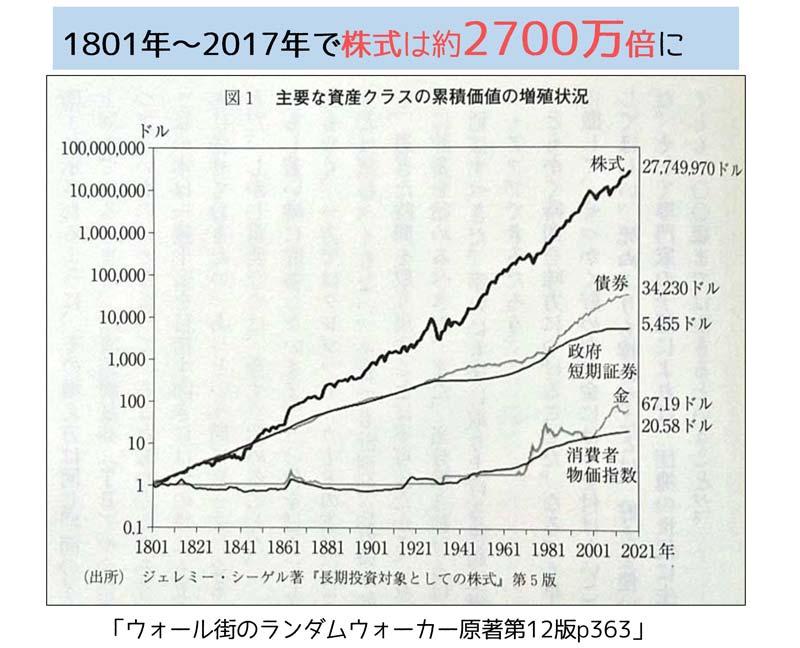

②長期投資で世界経済と一緒に成長

株式や債券への投資を長い時間を掛けるのがオススメです。一攫千金ではなく、世界経済と一緒に資産を成長させていきましょう。

②-1.長期的には株価は右肩上がり

以下のグラフにあるように長い目で見れば、株式は上昇を続けています。

1801年から2017年の約200年間で1ドルの米国株式が2700万ドルになります。債券や金などの資産より大きな伸びを見せています。

これからも人口増加に伴って世界経済は伸び続けると言われています。

②-2.短期的には暴落で損する時期も

ただ、投資には価格変動リスクがあるため、10年に一度暴落が起きたりすると資産価値が一時的に減ってしまうことがあります。

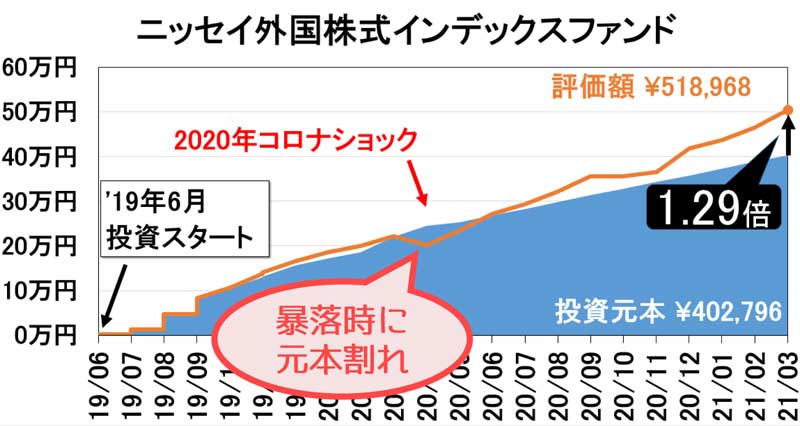

私が投資している投資信託(株式の詰め合わせセットのような金融商品)「ニッセイ外国株式インデックスファンド」の資産推移を見てみます。

暴落時には損をすることも

暴落時には損をすることも青い領域が投資した額(投資元本)、オレンジの線が資産価値(評価額)です。

2020年冒頭のコロナショックの株価が暴落した時を見てみると、オレンジの線が青い領域より下にきています。

これは投資商品の価値が投資額より下回っている、いわゆる元本割れの状態になっています。

なお、2021年3月時点では投資元本に対して評価額は1.29倍と儲けが出ている状態になっています。

このように損するときもあれば、儲けが出る状態もあるのが投資商品ですね。

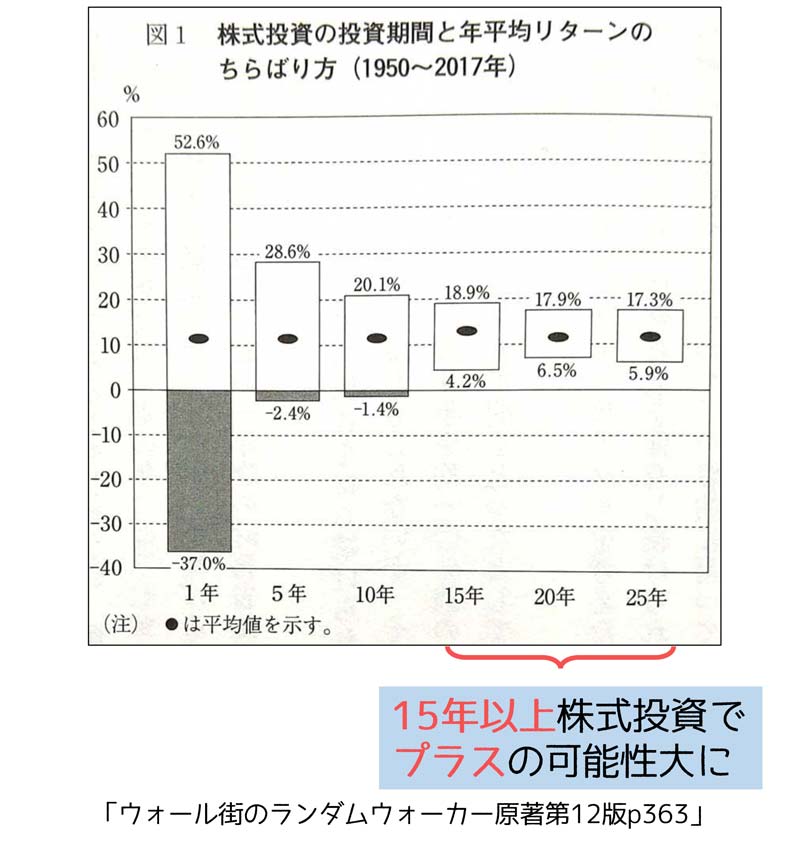

②-3.投資期間15年以上でプラスの可能性大に

過去の実績から15年以上の長期投資をすることで、損する可能性が小さくなるという結果が出ています。

上のグラフにあるように米国への株式投資を1年間行ったときの年平均リターンは-37.0%ものマイナスになる年もあります。

それを5年、10年と投資期間を長くすることでマイナスになる可能性を小さくすることができます。

そして、15年以上投資すると最低リターンが+4.2%とプラスになることが過去の結果から出ています。

このため、一攫千金を狙って損する投資をするよりは、初心者は長い目で見て着実に利益を上げる投資をするのがオススメです。

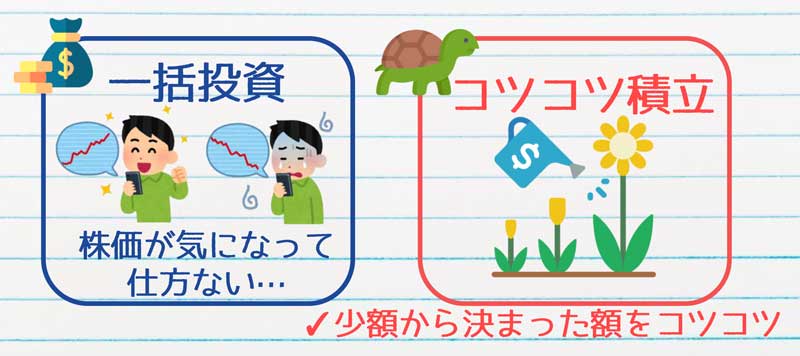

③コツコツ投資で長く続けよう

いきなり大きな額を投資してしまうと、値動きが気になって不安になってしまいます。怖くなって売却して損をしてしまうことも...。

株価が気になって仕事が手に付かなかったり、夜も眠れなくなる投資はリスクを取り過ぎてしまっています。

まずは投資したことが気にならない少額でなおかつ生活費や貯金した後の余剰資金(無くなっても困らないお金)で投資をするのがオススメです。

投資を辞めずに長く続けることが大切です。

毎月決まった額をコツコツ投資していきましょう。高値でも暴落でも気にせずに一定額をコツコツ買っていきます。

株価が安くなったときに買うタイミング投資はプロでも至難の技です。一攫千金を狙わずにコツコツ投資を続けていきましょう。

④手数料を意識しよう

金融商品を買うときは必ず手数料が掛かります。

- 買うとき(購入時手数料)

- 売るとき(売却時手数料、信託財産留保額)

- 保有しているとき(信託報酬)

コツコツ投資では、手数料が高いと儲けが相殺されてしまいます。

特に保有している時の手数料は持っている間はずっと掛かり続ける費用。長期投資では意識したい手数料ですね。

以上の4つの「守る」戦略で着実に資産を積み上げていきましょう!

4つの「守る」戦略

- 分散投資・・・1つに集中せず分散

- 長期投資・・・長い目で資産を育てよう

- コツコツ投資・・・少額から毎月決まった額で

- 手数料意識・・・儲けが少なくならないように

さいごに

新社会人向けテーマで「積立投資を始めてみよう!」という内容で書いてみました。

今は超低金利時代。預貯金でお金を増やすことがあまり期待できません。

また、インフレによってお金の価値が相対的に下がることが予想されるため、その分お金を増やしておく必要があります。

そのため、リスクを取る投資で資産を増やしていく時代が一般的になりそうです。

ただ、リターンを求めてリスクを取り過ぎた投資ではなく、

4つの「守る」戦略

- 分散投資・・・1つに集中せず分散

- 長期投資・・・長い目で資産を育てよう

- コツコツ投資・・・少額から毎月決まった額で

- 手数料意識・・・儲けが少なくならないように

でローリスク・ローリターン、長い目で見て着実に資産を増やす投資をしていくのが初心者にはオススメです。

一攫千金を狙わずに、時間は掛かりますが「負けにくい」「守る」投資をしていきましょう!

私も投資信託で積立投資をしています。投資先は「2021年投資方針」をご覧ください👇️

2021年投資方針

-

-

【2021年投資方針】投資信託の月5万円投資|eMAXIS Slim全世界株式を軸に

2021年の投資方針について、自身の思考整理も兼ねて書いていきます。 つみたてNISA制度を併用して月5万円の投資。銘柄はeMAXIS Slim全世界株式(オールカントリー)を軸にしていきます。 ショ ...

続きを見る

運用成績は「最新のつみたてNISA運用成績」も合わせてご覧ください。

最新の投資成績

-

-

2023年12月つみたてNISA運用実績公開!|最後の積立を終えた4年間の資産推移は?

ついにつみたてNISAの積立がラストになりました! 2019年6月から積立を始めて4年半。 その結果は... 投資額198万円に対して評価額301万円 含み益+103万円、損益率+52% ...

続きを見る

最後まで読んでいただきましてありがとうございました!

応援クリックいただけると

嬉しいです(* ˃ ᵕ ˂ )

にほんブログ村

合わせて読みたい👇

預貯金にもリスクが?!

-

-

【新社会人向け】預貯金にもリスクがあるって知っていますか?|超低金利時代にはインフレリスクも

今回は新社会人向けテーマとして「預貯金にもリスクがある」ことを紹介していきます。 まりも銀行に預けていれば安心じゃないの? うん、でもお金の価値が下がるリスクがあるんだショウ まりもえっ ...

続きを見る

2021年投資方針

-

-

【2021年投資方針】投資信託の月5万円投資|eMAXIS Slim全世界株式を軸に

2021年の投資方針について、自身の思考整理も兼ねて書いていきます。 つみたてNISA制度を併用して月5万円の投資。銘柄はeMAXIS Slim全世界株式(オールカントリー)を軸にしていきます。 ショ ...

続きを見る

まずは手取り4ヶ月分貯めよう!

-

-

【生活防衛資金】「手取り4ヶ月分」をまず貯めよう!|万一の時、失業保険支給までの備え

こんにちはショウです。 今回は『生活防衛資金の目安「手取り4ヶ月分」をまず貯めよう!』について書いていきます。 万一の時のために貯金しようと思っても一体いくら貯めればいいの ...

続きを見る